목차

I. Research Overview

1) 조사 설계

2) 응답자 특성

II. Research Summary

III. Research Finding

1. 평소 심리 상태 자가 평가

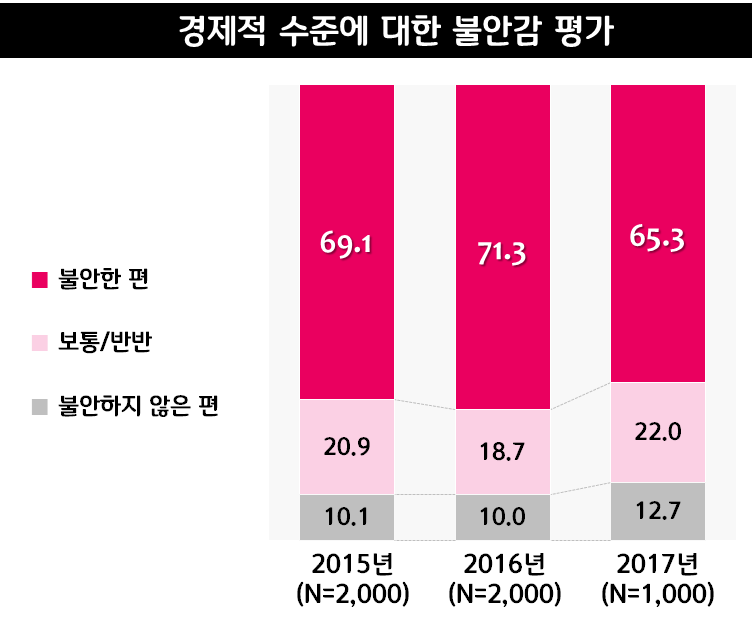

2. 現 경제적 수준에 대한 불안감 평가

3. 2017년 소비 생활 평가

1) 올해 가장 부담스러웠던 지출 항목

2) 작년 대비 지출 감소 항목

3) 작년 대비 지출 증가 항목

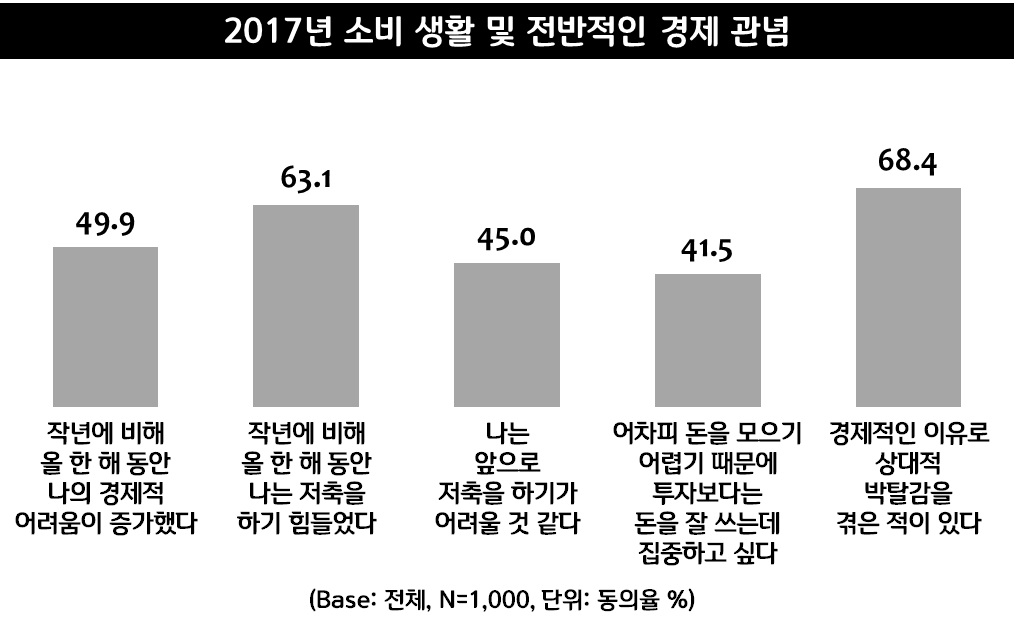

4. 2017년 소비 생활 및 전반적인 경제 관념

1) 작년에 비해 올 한 해 동안 나는 저축을 하기 힘들었다

2) 작년에 비해 올 한 해 동안 나의 경제적 어려움이 증가했다

3) 나는 앞으로 저축을 하기가 어려울 것 같다

4) 어차피 돈을 모으기 어렵기 때문에 투자보다는 돈을 잘 쓰는데 집중하고 싶다

5) 노는 것도 다 돈이다

6) 경제적인 이유로 상대적 박탈감을 겪은 적이 있다

7) 아껴야 잘산다

8) 돈 쓰는 것이 아깝다

9) [티끌 모아 태산된다]는 말을 믿는다

10) 해외 여행은 시간만 된다면 할부나 소액 대출 등으로 다녀와도 괜찮다고 생각한다

5. 2018년 총소득 & 실질 소득 변화 가능성 평가

6. 한국 사회에서 만족할만한 소득을 얻을 가능성 평가

7. 향후 부(富)의 증대 가능성 평가

1) 나는 부자가 되고 싶다

2) 우리나라에서는 직장생활만 열심히 해도 큰 돈을 모을 수 있다

3) 한국사회에서 부자가 될 기회는 누구에게나 공평하게 주어진다

4) 열심히 노력하면 우리나라에서 나도 부자가 될 수 있다

5) 우리나라에서는 로또에 당첨되지 않는한 현재의 삶의 수준에서 벗어나기는 힘들다

6) 우리나라에서는 로또에 당첨되어도 크게 달라지는 것은 없는 것 같다

8. 2018년 재테크 계획

9. 투자 관련 전반적 인식 평가

1) 현재 우리나라의 부자들이 내는 세금은 지금 보다 높아져야 한다

2) 주식투자도 결국 돈이 있는 사람들만이 할 수 있는 경제활동이다

3) 우리나라에서의 다양한 투자형태에 따라 매겨지는 세금은 지금 보다 높아져야 한다

4) 현재 여윳돈이 있다면 집을 사고 싶다

5) 현재 여윳돈이 있다면 부동산에 투자하고 싶다

6) 현재 여윳돈이 있다면 로또를 사고 싶다

7) 현재 여윳돈이 있다면 주식에 투자하고 싶다

8) 현재 여윳돈이 있다면 고가의 미술작품이나 예술품을 사고 싶다

9) 현재 여윳돈이 있다면 카지노나 도박을 하고 싶다

여전히 높은 ‘경제적 불안감’, 하지만 조금은 ‘훈풍’의 조짐 보여

현재 자신의 경제적 상태에 ‘불안감’ 느끼는 소비자 다소 줄어들어(15년 69.1%→16년 71.3%→17년 65.3%)

“작년보다 경제적 어려움 증가했다”는 의견도 감소(15년 53.4%→16년 56.7%→17년 49.9%)

그러나 소득증가에 대한 기대는 여전히 적어, 24.1%만이 내년 ‘실질소득’의 증가 예상

88.6%가 “부자가 되고 싶다”, 그러나 “노력하면 부자가 될 수 있다”는 의견은 19.5%에 그쳐

- 현재 자신의 경제적 상태에 불안감을 느끼는 소비자가 다소 줄어들어(15년 69.1%→16년 71.3%→17년 65.3%)

→ 시장조사전문기업 엠브레인 트렌드모니터(trendmonitor.co.kr)가 전국 만 19세~59세 성인남녀 1,000명을 대상으로 ‘가계소득’ 및 ‘투자’ 관련 인식조사를 실시한 결과, 올해 역시 소비자들의 경제적 불안감은 지속되고 있었으나, 최근 몇 년과 비교해보면 경제심리에 조금은 ‘훈풍’이 불기 시작한 것으로 보여졌다. 먼저 현재 자신과 가계의 경제적 상태와 관련하여, 전체 응답자의 65.3%가 불안감을 느끼고 있는 것으로 조사되었다. 남성(61.6%)보다는 여성(69%), 그리고 중장년층(20대 62.8%, 30대 63.2%, 40대 66.4%, 50대 68.8%)의 경제적 불안감이 좀 더 강했으며, 평소 스트레스를 많이 받는 소비자가 경제적인 부분에 대한 우려(스트레스 높음 71.9%, 낮음 48.9%)가 더욱 큰 것도 특징이었다. 반면 경제적으로 불안하지 않은 편이라는 소비자는 전체 12.7%에 불과했다. 다만 현재 소비자들이 느끼는 가계경제의 불안감이 예전에 비해서는 다소 줄어들었다(15년 69.1%→16년 71.3%→17년 65.3%)는 점은 긍정적인 변화라고 말할 수 있을 것이다. 서민 경제의 불안감이 조금이나마 해소되었다고도 볼 수 있는 결과로, 어느 정도는 정권교체에 따른 기대심리가 작용한 것으로도 보여진다.

- 2명 중 1명 “작년에 비해 경제적 어려움 증가했다”, 하지만 예전보다는 이런 인식 감소해(15년 53.4%→16년 56.7%→17년 49.9%)

→ 이런 변화는 2017년의 경제생활을 돌이켜보는 소비자의 평가에서도 확인해볼 수 있었다. 소비자 2명 중 1명(49.9%)은 작년에 비해 올 한해 동안 자신의 경제적 어려움이 증가했다고 느끼고 있었는데, 이는 2015년(53.4%)과 2016년(56.7%) 조사와 비교했을 때 소폭 감소한 결과였다. 비록 여전히 경제적 어려움이 가중되고 있다고 느끼는 사람들이 많았지만, 그래도 예년에 비해서는 경제적 어려움을 호소하는 소비자의 목소리가 한풀 꺾였다는 해석을 가능케 한다. 특히 다른 연령에 비해 40대가 경제적 어려움이 작년보다 커졌다(20대 52.8%, 30대 50.8%, 40대 45.6%, 50대 50.4%)는 것을 상대적으로 잘 느끼지 못하는 모습이었다. 저축에 대한 인식도 역시 비슷했다. 작년에 비해 올 한해 저축을 하기가 힘들었다는 소비자(15년 62.4%→16년 68.2%→17년 63.1%)가 2015년 수준으로 다시 줄어든 것이다. 물론 여전히 저축을 할 여건이 되지 않는 소비자가 다수라는 사실에는 변함이 없지만, 관심을 가지고 지켜볼 만한 변화라고 말할 수 있다. 전체 절반 가까이(45%)는 앞으로도 저축을 하기가 어려울 것이라고 예상하기도 했다. 저축이 계속해서 어려울 것 같다는 전망은 연령이 높을수록(20대 36.8%, 30대 41.2%, 40대 46.4%, 50대 55.6%) 두드러졌다. ‘티끌 모아 태산 된다’는 말을 믿는 소비자(43%)가 적은 것도 같은 맥락에서 살펴볼 수 있다.

- “돈 모으는 것이 어렵기 때문에 투자보다는 돈을 잘 쓰는데 집중하고 싶다”는 소비자는 매년 증가(15년 37.6%→16년 37.8%→17년 41.5%)

→ 그런데 저축을 하는 것이 어려운 현실 속에서 자산 증식에 대한 기대감이 줄어든 소비자들은 돈을 잘 쓰는 법에 점점 집중하는 모습이었다. 어차피 돈을 모으는 것이 어렵기 때문에 투자를 하기보다는 돈을 잘 쓰는데 집중하고 싶다는 소비자가 매년 증가하고(15년 37.6%→16년 37.8%→17년 41.5%) 있는 것을 확인할 수 있다. 비록 아껴야 잘 살고(66.5%), 돈을 쓰는 것이 아깝다(53.4%)는 생각을 하는 소비자들이 여전히 많았으나, 어떻게 소비를 해야 잘 할 수 있는지에 대한 고민 또한 깊어지고 있는 것으로 보여진다. 다른 한편으로 경제적인 이유로 인해 평소 상대적 박탈감을 느끼는 소비자들이 상당히 많은 것도 알 수 있었다. 전체 10명 중 7명 정도(68.4%)가 경제적으로 상대적 박탈감을 겪은 적이 있다고 응답한 것으로, 모든 연령대(20대 69.2%, 30대 70.4%, 40대 66.8%, 50대 67.2%)에서 비슷한 인식을 보이고 있었다.

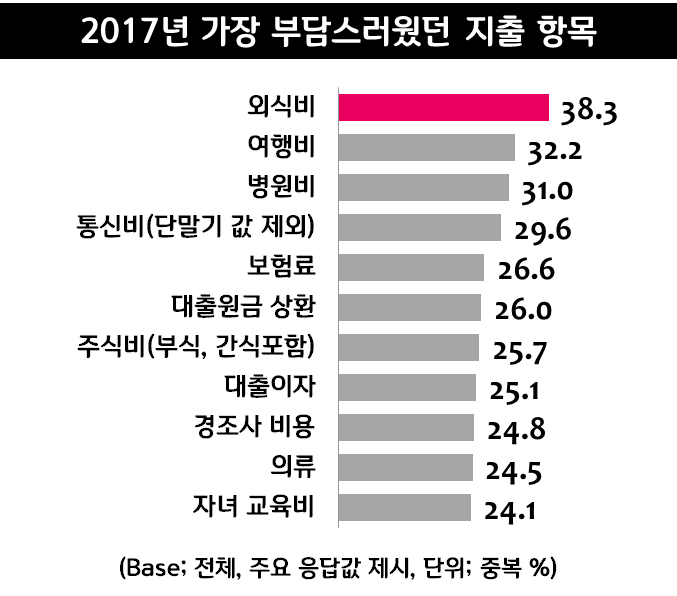

- 2017년에 가장 부담스럽게 느낀 지출항목은 ‘외식비’, 경제적 불안감 클수록 ‘고정지출비용’을 많이 부담스러워해

→ 소비자들은 올해 역시 외식비에 대한 부담감을 많이 느꼈던 것으로 조사되었다. 2017년에 부담스러웠던 지출항목으로 외식비(38.3%, 중복응답)를 가장 많이 꼽았는데, 이는 과거 조사(15년 41.5%→16년 38.5%→17년 38.3%)와 마찬가지였다. 평소 외식을 많이 즐기는 젊은 층(20대 46%, 30대 48%, 40대 32.4%, 50대 26.8%)이 외식비에 대한 부담감을 보다 많이 느끼고 있었다. 외식비 다음으로는 여행비(32.2%)와 병원비(31%), 통신비(29.6%), 보험료(26.6%), 대출원금 상환료(26%), 주식비(25.7%), 대출이자(25.1%)가 부담스럽다는 소비자도 많은 편이었다. 특히 통신비에 대한 부담감이 지속적으로 줄어드는(15년 36.9%→16년 32.7%→17년 29.6%) 반면 대출원금 상환에 대한 부담감은 꾸준히 증가하는(15년 22%→16년 23.2%→17년 26%) 것이 눈에 띄는 변화였다. 또한 평소 경제적 불안감이 높은 소비자가 통신비(높음 31.9%, 보통 27.3%, 낮음 22%)와 보험료(높음 29.1%, 보통 20.5%, 낮음 24.4%), 대출원금 상환료(높음 28.3%, 보통 21.4%, 낮음 22%), 주식비(높음 29.2%, 보통 18.2%, 낮음 20.5%), 대출이자(높음 30.8%, 보통 15.5%, 낮음 12.6%) 등 ‘고정지출비용’에 대한 부담감을 많이 느끼는 모습도 살펴볼 수 있었다.

- 작년보다 지출이 많이 감소한 항목도 ‘외식비’, 지출 증가 항목으로는 ‘주식비’, ‘자녀교육비’, ‘병원비’ 등을 많이 꼽아

→ 작년에 비해 올해 지출이 감소한 항목으로도 외식비(35.1%, 중복응답)가 첫손에 꼽혔다. 평소 외식비에 대한 부담감을 많이 느끼는 젊은 층보다는 오히려 중장년층이 외식비 지출을 많이 줄인(20대 27.2%, 30대 31.6%, 40대 38%, 50대 43.6%) 모습이었다. 외식비와 함께 의류(28%)와 여행(25.2%), 패션잡화(17.9%), 영화 및 공연관람(16.5%) 관련 비용도 지출이 많이 감소하였는데, 이중 의류구입비는 20~30대(20대 30.8%, 30대 29.6%)가, 여행비용은 40~50대(40대 28%, 50대 32%)가 많이 줄인 것으로 나타났다. 반면 작년보다 지출이 증가한 항목으로는 주식비(19%, 중복응답)를 가장 많이 꼽았으나, 자녀교육비(18%)와 병원비(17.6%), 외식비(17.5%), 여행비(16.7%), 차량 유지비(12.4%)와 관련한 지출이 증가했다는 소비자도 비슷한 수준이었다. 다만 20~30대는 작년보다 외식비(20대 20%, 30대 21.6%)와 여행비(20대 24.4%, 30대 17.2%)를 더욱 많이 지출한 반면 40대와 50대는 각각 자녀교육비(40대 34%)와 병원비(50대 22.8%)의 지출이 증가한 것이 눈에 띄는 특징이었다.

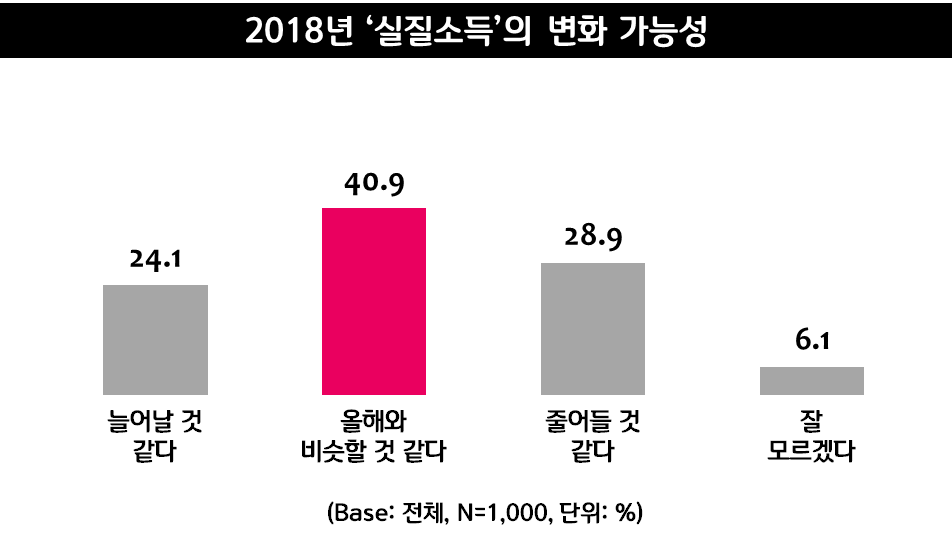

- ‘소득 증가’에 대한 기대감은 낮아, 내년에 ‘실질소득’이 늘어날 것 같다는 소비자가 24.1%에 불과해

→ 한편 ‘소득 증가’와 ‘부의 증대’에 대한 기대감은 전반적으로 낮은 것으로 조사되었다. 먼저 내년(2018년)에 개인 소득이 어떻게 변화할 것 같은지를 묻는 질문에 늘어날 것이라고 예상하는 소비자가 10명 중 3명(28.7%)도 되지 않았다. 소득이 줄어들 것 같다는 예상(13%)보다는 많았으나, 소득증대에 대한 기대감이 전반적으로 높다고는 할 수 없는 수준이었다. 대체로 소득이 올해와 비슷할 것 같다는 예상(50.9%)이 많았다. 개인 총소득이 늘어날 것 같다는 의견은 과거 조사(15년 31.3%→16년 28.6%→17년 28.7%)와도 크게 다르지 않았으며, 비교적 20~30대의 기대감(20대 32.4%, 30대 36.4%)이 높은 편이었다. 실제 소비생활에 사용할 수 있는 ‘실질 소득’에 대한 기대심리는 더욱 적었다. 내년에 실질소득이 늘어날 것이라고 기대하는 소비자(24.1%)보다 줄어들 것 같다고 예상하는 소비자(28.9%)가 좀 더 많은 것으로 나타난 것이다. 실질소득의 증가에 대한 기대 역시 20~30대(20대 28.4%, 30대 24%)에게서 많은 편이었다. 전체 10명 중 4명(40.9%)은 실질소득이 올해와 비슷한 수준일 것이라고 예상했다.

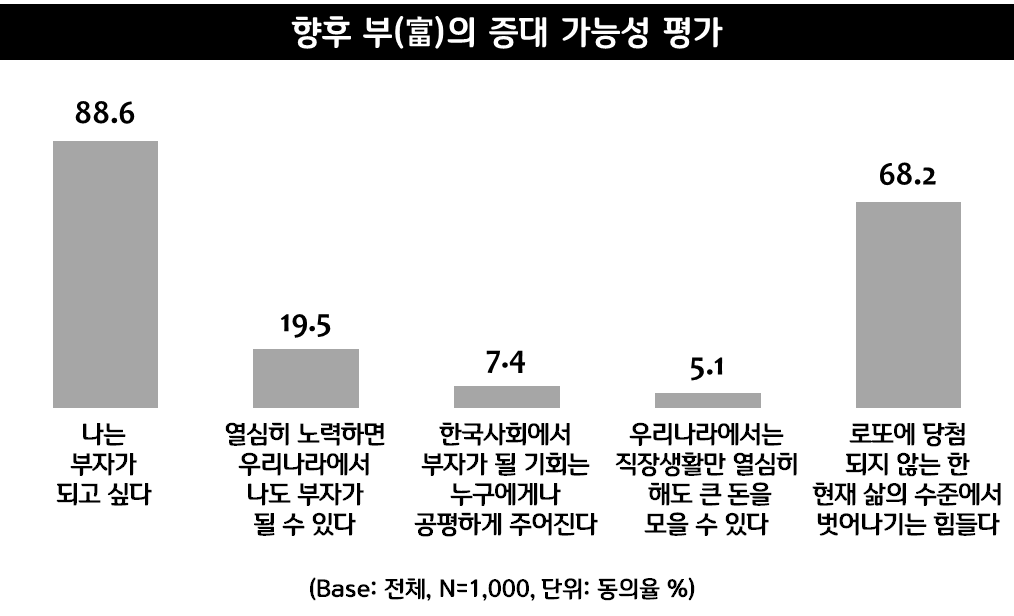

- 전체 88.6%가 “나는 부자가 되고 싶다”, 하지만 “열심히 노력하면 우리나라에서 부자가 될 수 있다”는 인식(19.5%) 매우 적어

→ 더 나아가 향후 ‘부의 증대’를 기대하는 소비자들도 찾아보기 어려웠다. 전체 응답자의 8.1%만이 앞으로 한국사회에서 충분히 만족할만한 돈을 벌어들일 수 있다는 희망을 가지고 있었을 뿐이다. 반면 10명 중 7명 정도(67.2%)는 그럴 가능성이 없다고 바라봤는데, 특히 여성(남성 62%, 여성 72.4%)과 50대(20대 61.6%, 30대 68.8%, 40대 62.8%, 50대 75.6%), 그리고 경제적 불안도가 높은 소비자(높음 74.4%, 보통 57.7%, 낮음 46.5%)가 부정적인 전망을 많이 내비쳤다. 물론 ‘부자’가 되고 싶은 마음이야 누구나 가지고 있는 것으로 나타났다. 전체 10명 중 9명(88.6%)이 부자가 되고 싶다는데 동의한 것으로, 이런 바람은 예전(15년 89.5%→16년 88%→17년 88.6%)과 다를 바 없었다. 하지만 강한 바람과는 달리 실제 그 가능성은 매우 낮게 평가되었다. 전체 응답자의 19.5%만이 열심히 노력하면 우리나라에서 나도 부자가 될 수 있다고 바라본 것으로, 매년 이런 기대심리가 낮아지고 있는(15년 23.2%→16년 20%→17년 19.5%) 추세였다. 또한 한국사회에서 부자가 될 기회가 누구에게나 공평하게 주어지고(7.4%), 직장생활만 열심히 해도 큰 돈을 모을 수 있다(5.1%)는 인식은 매우 드물었다. 그렇기 때문에 많은 사람들은 ‘로또’라는 일확천금의 꿈을 버리지 못하는 듯 보였다. 전체 10명 중 7명(68.2%)이 우리나라에서는 로또에 당첨되지 않는 한 현재 삶의 수준에서 벗어나기 힘들다고 바라보고 있었다.

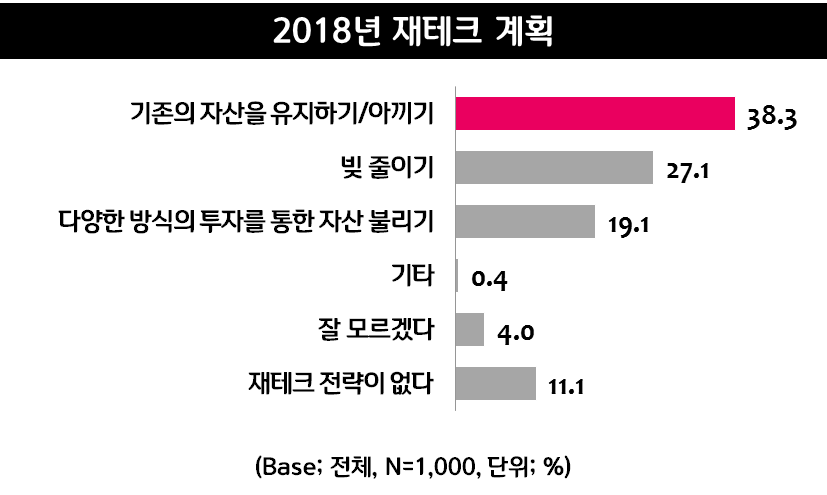

- 2018년 재테크 계획은? “기존 자산을 유지하거나(38.3%), 빚을 줄일 것(27.1%)”이라는 소비자가 대부분

→ 2018년에도 소비자들의 투자성향은 보수적인 모습을 보일 것으로 전망되었다. 내년 재테크 계획을 묻는 질문에 기존 자산을 유지하거나 아낄 것이라는 소비자가 10명 중 4명(38.3%)으로 가장 많은 비중을 차지한 것이다. 2015년(39.7%)과 2016년(39.8%) 조사와 비슷한 결과로, 올해 역시 자산을 ‘현상 유지’하는데 주로 재테크에 초점이 맞춰져 있다는 것을 알 수 있다. 특히 여성(41.8%)과 20대(48%) 소비자가 자산을 유지하거나, 아끼려는 성향이 강해 보였다. 또한 전체 27.1%는 빚을 줄이는 것이 내년도 재테크 계획이라고 응답했는데, 30대 이상 소비자(20대 12.8%, 30대 31.6%, 40대 33.2%, 50대 30.8%)에게 주된 당면과제로 보여졌다. 반면 다양한 방식의 투자 방법을 통해 자산을 불릴 것이라는 소비자는 19.1%뿐으로, 우선 순위에서 밀리는 모습이었다. 대표적인 투자방법인 주식투자의 경우만 봐도 대부분(69.2%) 결국 돈이 있는 사람들만이 할 수 있는 경제활동이라는 인식을 가지고 있다는 점에서, 소비자들의 가벼운 주머니 사정이 소극적인 투자성향에 영향을 끼친다는 것을 알 수 있었다. 한편 전체 10명 중 1명(11.1%)은 아예 재테크 전략이 없다고 밝히기도 했다.

- 소비자 71.8% “현재 여윳돈이 있다면 집을 사고 싶다”, 반면 여윳돈이 있다면 주식에 투자하고 싶다는 소비자(33.6%)는 적어

→ 그렇다면 만약 여윳돈이 있다면, 소비자들은 어디에 가장 많이 투자하고 싶어하였을까? 가장 많은 사람들이 바라는 투자 대상은 역시 ‘집’이었다. 전체 응답자의 71.8%가 현재 여윳돈이 있다면 집을 사고 싶다는데 공감한 것이다. 집에 대한 욕망은 계속되어(15년 69.8%→16년 69.9%→17년 71.8%) 이어지고 있었다. 집과 함께 여윳돈을 부동산에 투자하고 싶어하는 소비자(66.2%)들도 상당히 많았는데, 특히 30~40대가 부동산 투자 의향(20대 52%, 30대 73.2%, 40대 73.2%, 50대 66.4%)이 많은 모습이었다. 반면 여윳돈이 있다면 주식에 투자하고 싶다는 소비자는 33.6%에 그쳐, 주식투자에 대한 매력이 그리 크지 않다는 것을 알 수 있었다. 오히려 여윳돈으로 로또를 사고 싶다는 생각(39.6%)이 좀 더 많았다. 그밖에 여윳돈이 있다면 고가의 미술작품이나 예술품을 구입하거나, 카지노 및 도박을 하고 싶다는 소비자는 각각 6.8%, 3.2%에 불과했다.

본 조사는 특정 기업의 의뢰 없이 엠브레인의 컨텐츠사업부(트렌드모니터)의 자체 기획 및 자체 비용으로 진행되었습니다.

.png)

.png)