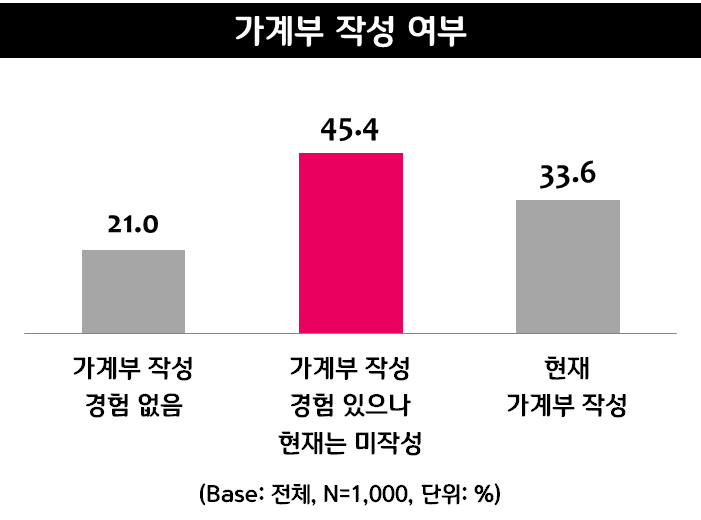

‘가계부’를 작성하는 소비자 33.6%에 불과

가계부 작성 않는 이유는?

젊은 층 “귀찮고, 익숙지 않아”, 중/장년층 “돈의 사용처 잘 알고 있어서”

- 소비자 3명 중 1명만 가계부 작성, 여성(40.8%)과 30대(39.6%), 2인 가구(45.9%)이 많이 작성

→ 시장조사전문기업 마크로밀엠브레인의 트렌드모니터(trendmonitor.co.kr)가 전국 만 19~59세 남녀 1,000명을 대상으로 가계부와 물가 관련 설문조사를 실시한 결과, 평소 가계부를 작성하고 있는 소비자는 전체 33.6%에 지나지 않는 것으로 조사되었다. 3명 중 1명 꼴로 지난 같은 조사 결과(2012년 35.8%, 2013년 31.6%)와는 큰 차이를 보이지 않았다. 과거에 가계부를 작성하다가 현재는 작성하지 않는다는 소비자가 45.4%로 가장 많았으며, 아예 작성경험이 없는 소비자도 21%에 이르렀다. 대체로 가계부 작성은 남성(26.4%)보다는 여성(40.8%) 소비자들이 많이 하였으며, 연령별로는 30대(39.6%)와 40대(35.2%)의 가계부 작성 비율이 비교적 높게 나타났다. 또한 자녀가 없는 기혼자(49.3%)와 2인 가구(45.9%)의 가계부 이용률이 높은 편이었다.

- 작성하는 가계부 형태는 20대 ‘스마트폰APP’, 30대, 40대 ‘전자가계부’, 50대 ‘수기형 가계부’

→ 작성하는 가계부 종류는 책이나 노트 형태의 수기형 가계부(42.6%)가 가장 많았으나, 인터넷 전자가계부(31.3%)와 스마트폰 가계부 APP(26.2%)의 이용비중도 적지 않았다. 다만 20대는 스마트폰 APP(50.6%), 30대와 40대는 전자가계부(30대 38.4%, 40대 38.6%), 50대는 수기형 가계부(70%)를 주로 이용하는 연령별 차이를 보였다.

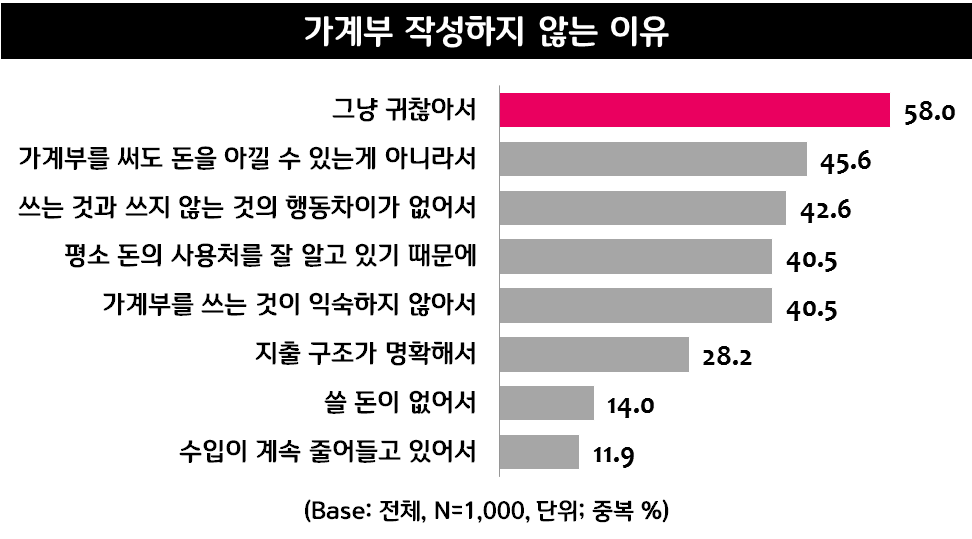

- 가계부 작성 않는 가장 큰 이유는? “귀찮아서”, “어차피 가계부 써도 아낄 수 있는 것이 아니라”

→ 현재 가계부를 작성하지 않는 다수의 소비자들은 가계부 작성이 그냥 귀찮다(58%, 중복응답)는 이유와 함께 어차피 가계부를 써도 아낄 수 있는 것이 아니며(45.6%), 작성하는 것과 작성하지 않는 것에 따른 행동차이가 없다(42.6%)는 점을 비작성의 이유로 많이 꼽았다. 또한 평소 돈의 사용처를 잘 알고 있고(40.5%), 가계부를 쓰는 것이 익숙지 않으며(40.5%), 지출구조가 명확해서(28.2%) 가계부 작성의 필요성을 느끼지 못하는 소비자들이 뒤를 이었다. 각 세대별로 보면, 젊은 층은 작성이 귀찮고(20대 74.9%, 30대 62.3%, 40대 53.7%, 50대 42.2%), 쓰는 것이 익숙지 않다(20대 47.4%, 30대 49%, 40대 40.1%, 50대 27.2%)는 측면에서, 중?장년층은 평소 돈의 사용처를 잘 알고 있고(20대 28.1%, 30대 39.1%, 40대 45.1%, 50대 49.4%), 지출구조가 명확하다(20대 17.5%, 30대 22.5%, 40대 31.5%, 50대 40%)는 측면에서 가계부의 필요성을 느끼지 못하는 경향이 뚜렷하게 나타났다.

- 가계부 작성이 소득관리에 도움된다는 데 10명 중 6명이 동의, 지난 조사에 비해서는 감소세

→ 전체적으로는 10명 중 6명(60.4%)이 가계부 작성이 소득 관리에 도움이 된다고 동의할 만큼 효용성에 대체로 공감하는 모습을 보였다. 그러나 가계부가 도움이 된다는 의견은 지난 조사 결과와 비교했을 때 감소(09년 70.3%, 10년 74%, 11년 66.5%, 12년 64.7%, 13년 57.6%) 추세라고 할 수 있었다.

- 최근 1년 동안 물가상승으로 부담 느낀 지출항목은 공과금, 외식비, 주식비, 대출이자 순

→ 소비자들이 최근 1년 동안 물가상승으로 가장 큰 부담을 느낀 소비지출항목은 공과금(30.1%, 중복응답)으로, 2012년 조사 이래 공과금에 대한 부담감(12년 27.6%, 13년 28%, 14년 30.1%)은 꾸준하게 증가한 것으로 나타났다. 특히 연령이 높아질수록(20대 16.4%, 30대 28.8%, 40대 33.6%, 50대 41.6%) 전기나 가스요금과 같은 공과금에 많은 부담을 느끼고 있었다. 그 다음으로는 외식비(26.4%), 주식비(24.9%), 대출이자(21.4%), 자녀교육비(19.7%), 경조사비(18.1%)를 부담스러운 소비지출항목으로 꼽는 의견이 뒤를 이었다.

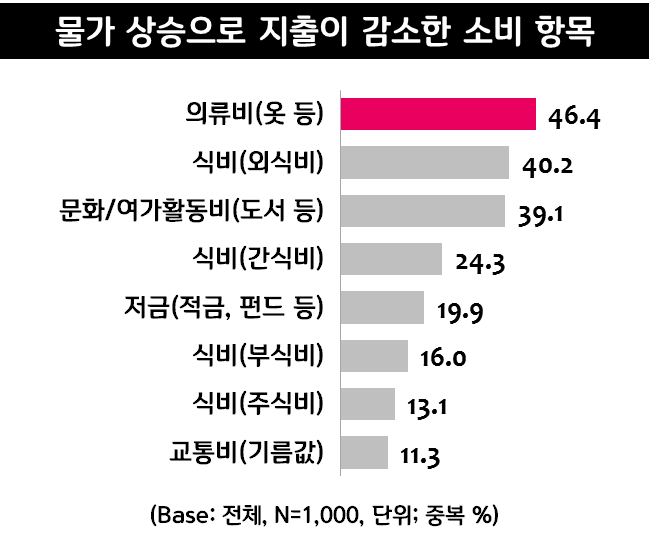

- 물가상승으로 실제 지출이 가장 많이 감소한 항목은 의류비, 다음으로 외식비, 문화활동비 순

→ 물가상승으로 인해 실제 지출이 가장 많이 감소한 소비항목은 의류비(46.4%, 중복응답)인 것으로 조사되었다. 주머니 사정이 어려울수록 소비자들이 입는 옷에 들어가는 비용부터 줄이는 것으로, 지난 2012년(42.3%), 2013년(43.7%)에 비해서도 이런 경향은 증가하였다. 특히 남성(39.2%)보다 여성(53.6%)이 의류비용을 많이 줄였다. 의류비 다음으로는 외식비(40.2%)와 문화여가활동비(39.1%), 간식비(24.3%), 저금비용(19.9%), 부식비(16%)를 줄인 소비자들이 많았다.

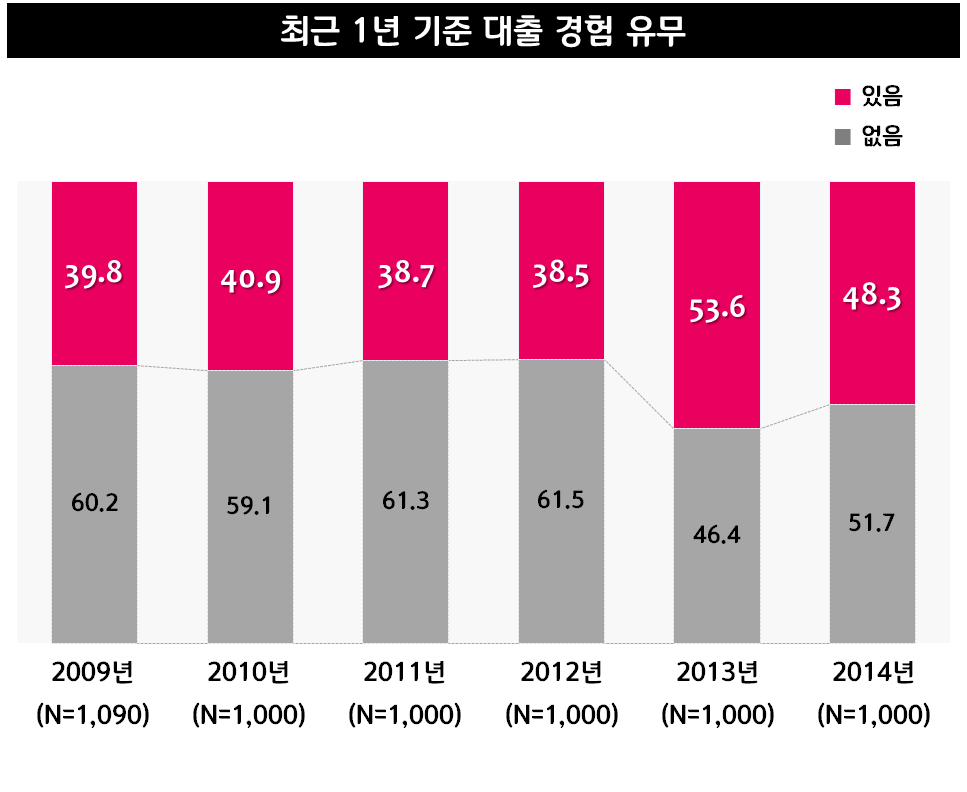

- 소비자 48.3%가 최근 1년 동안 대출받은 경험 있어, 소비자의 대출이용은 증가추세

→ 최근 1년 동안 소비자의 48.3%가 대출받은 경험이 있는 것으로 조사되었다. 2009년부터 2012년까지(09년 39.8%, 10년 40.9%, 11년 38.7%, 12년 38.5%) 10명 중 4명 정도였던 대출경험이 작년(53.6%)과 올해(48.3%)는 10명 중 5명꼴로 증가한 것으로, 그만큼 ‘빚’을 내야만 하는 소비자들이 많아졌다고 볼 수 있다. 특히 30대(61.6%)의 대출 경험이 가장 많았으며, 대체로 미혼(29%) 때보다는 결혼 후(유자녀 기혼자 61.6%, 무자녀 기혼자 62.3%) 대출을 많이 받는 것으로 나타났다.

- 주된 대출 목적은 ‘주택구입비용’과 ‘가계자금’ 마련 목적인 것으로 나타나

→ 대출 목적은 크게 내 집 마련 및 전셋집을 구하기 위한 주택구입비용(67.9%, 중복응답)과 생활비 등 가계자금(56.9%) 용도로 나눠졌다. 주택구입비용 목적은 20대(38.6%)를 제외한 나머지 연령대(30대 71.4%, 40대 70.5%, 50대 73.7%)의 비중이 높았으며, 가계자금 목적은 전 연령 모두 높은 비중(20대 52.6%, 30대 51.9%, 40대 59.7%, 50대 61.7%)을 보였다. 그밖에 사업자금(25.1%), 자동차 구매(21.3%), 금융상품투자(15.5%), 결혼 준비(9.1%)를 위한 목적으로 대출을 한 소비자가 뒤를 이었다.

- 주로 신용대출과 주택담보대출 이용, 대출금리에 대해서는 대출경험자의 67.9%가 “높은 수준”

→ 대출기관은 주로 시중은행(65%, 중복응답)을 많이 이용하였으며, 다음으로 보험회사(15.5%)나 카드회사(14.7%), 수협/축협/농협(10.4%), 제3금융권/대부업체(5.4%) 순이었다. 20대의 경우 시중은행에서 대출받은 비중(40.4%)이 낮고, 제3금융권/대부업체를 이용한 경험(10.5%)이 많다는 점에서 우려된다고 할 수 있다. 주로 이용한 대출상품은 신용대출(41.2%, 중복응답)과 주택담보대출(41%)이었으며, 전반적인 대출금리에 대해서는 대출경험자의 67.9%가 금리수준이 높다고 평가하였다. 금리수준에 대한 평가는 지난 조사 결과와 대동소이(12년 69.6%, 13년 67.1%, 14년 67.9%)했다.

본 조사는 특정 기업의 의뢰 없이 마크로밀엠브레인의 컨텐츠사업부(트렌드모니터)의 자체 기획 및 자체 비용으로 진행되었습니다.

.png)