목차

I. Research Overview

1) 조사 설계

2) 응답자 특성

II. Research Summary

III. Research Finding

1. 우리나라 평균 기대 수명 및 본인 기대 수명 평가

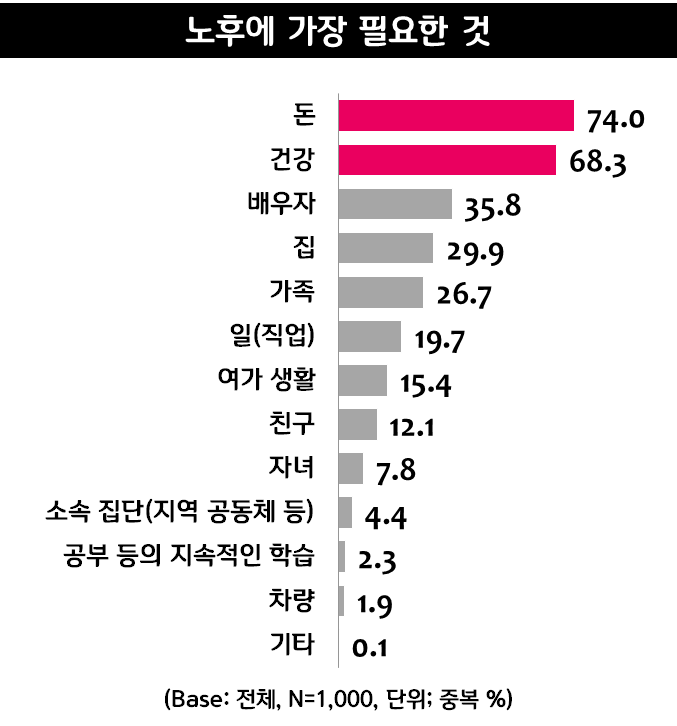

2. 노후에 가장 필요한 것

3. 월평균 예상 노후 생활비 및 경제 활동 나이 평가

4. 가족 구성원수별 적정 집 면적 평가

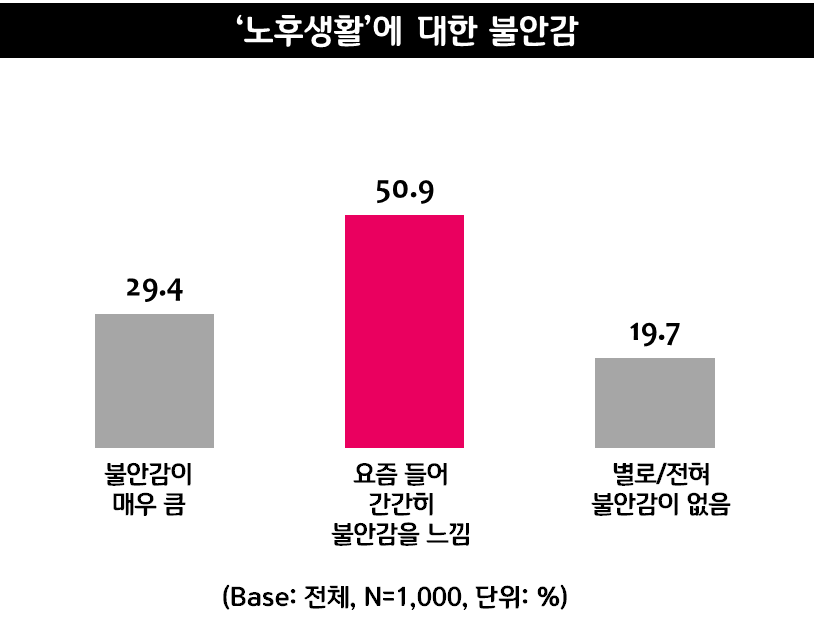

5. 노후생활 불안감

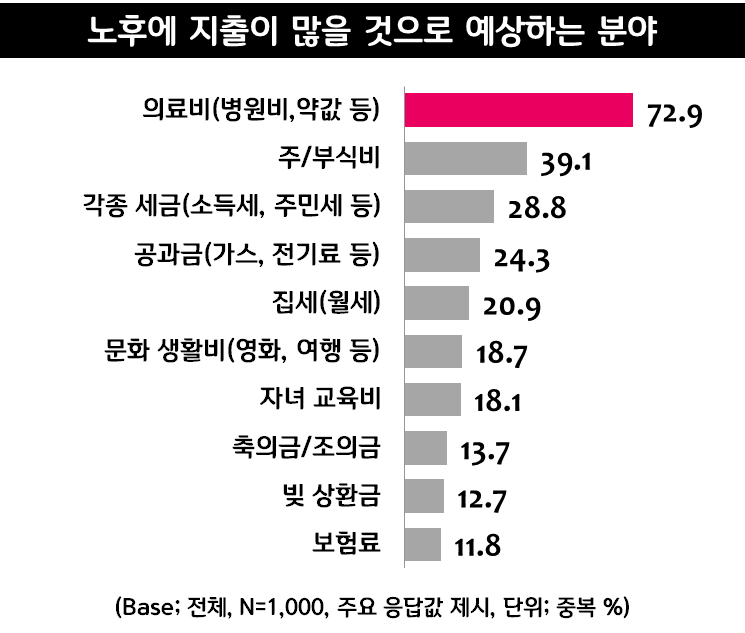

6. 노후에 지출규모가 클 것으로 예상되는 분야

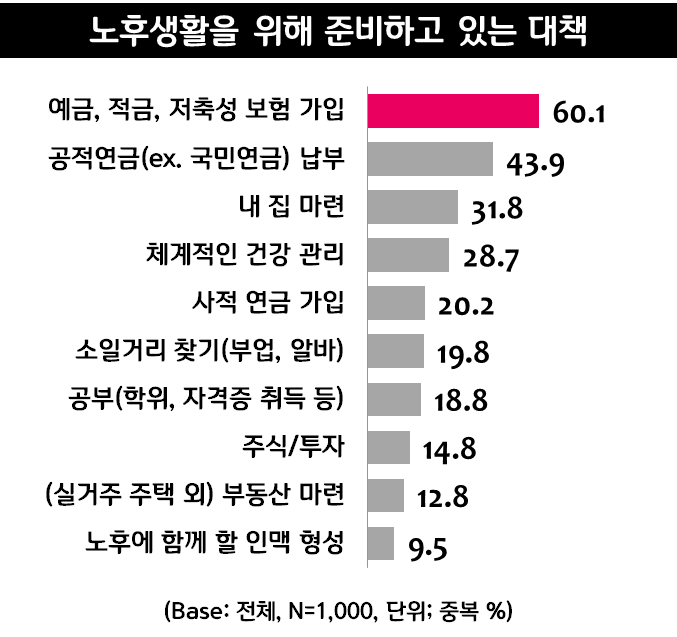

7. 현재 준비하고 있는 노후 대비책

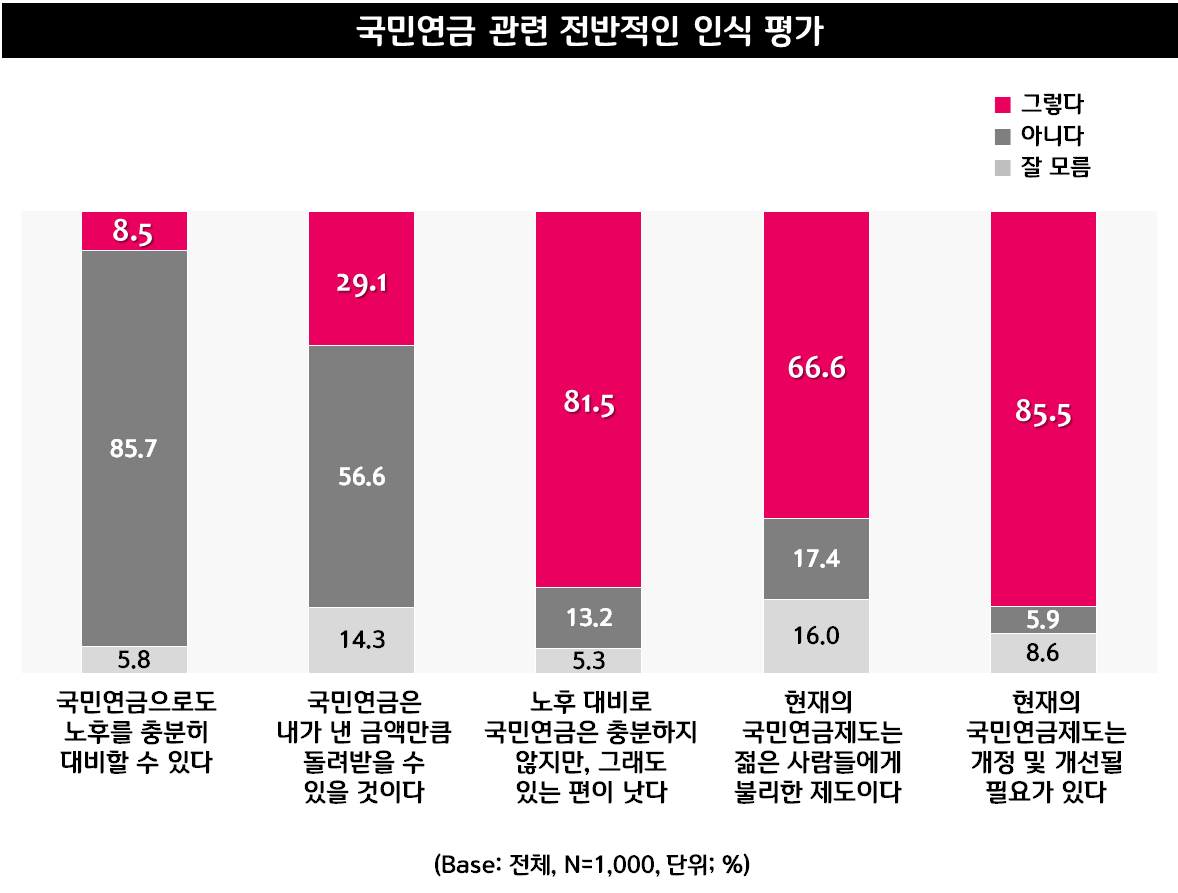

8. 국민 연금에 대한 전반적 인식

1) 국민 연금으로도 노후를 충분히 대비할 수 있다

2) 국민 연금은 내가 낸 금액만큼 돌려받을 수 있을 것이다

3) 노후 대비로 국민 연금이 충분하지 않지만, 그래도 있는 편이 낫다

4) 현재 국민 연금 제도는 젊은 사람들에게 불리한 제도이다

5) 현재 국민 연금 제도는 노인들에게 유리한 제도이다

6) 현재의 국민 연금 제도는 개정 및 개선될 필요가 있다

7) 국민 연금 제도는 폐지되어야 한다

8) 현재의 국민 연금 제도는 합리적으로 운영되고 있다

9. 사적 연금 가입 여부

9-1. 사적 연금 비가입 이유

10. 부모 부양 의무와 노후 생활에 대한 인식

1) 나는 내 부모님을 앞으로 내가 모시고 살아야겠다는 생각을 해 본 적이 있다

2) 내가 아무리 어려워도 힘든 시대를 보내는 자녀에게 부양 의무를 지우고 싶지 않다

3) 부모님을 부양하는 것은 의무가 아니라 선택의 문제이다

4) 나는 은퇴 후 경제적으로 어려울 때 자녀가 도와줄 것이란 기대가 있다

5) 아직 다가오지 않은 미래의 삶보다는 현실에 더 충실해야 한다

6) 지금 조금 희생하더라도 미래의 삶을 준비하고 싶다

7) 노후 준비를 일찍 시작한다 해도 안정된 노후를 보장받긴 어려울 것이다

8) 나는 은퇴 후의 내 삶이 걱정된다

9) 은퇴 후의 삶은, 새로운 것을 시작할 수 있는 기회의 삶이다

10) 은퇴 후에는 일하지 않아도 고정적으로 들어오는 수입이 있다(있을 것이다)

11) 나는 은퇴 후의 내 삶이 기대된다

12) 전원 생활도 좋지만 노후에도 편리하게 도시 생활을 하고 싶다

13) 노후에는 도시 생활을 벗어나 여유롭게 전원 생활을 하고 싶다

가까워지는 ‘무병장수’의 꿈, 커져가는 ‘노후생활’에 대한 불안감

직장인 10명 중 8명이 ‘노후생활’에 대한 불안감 느껴

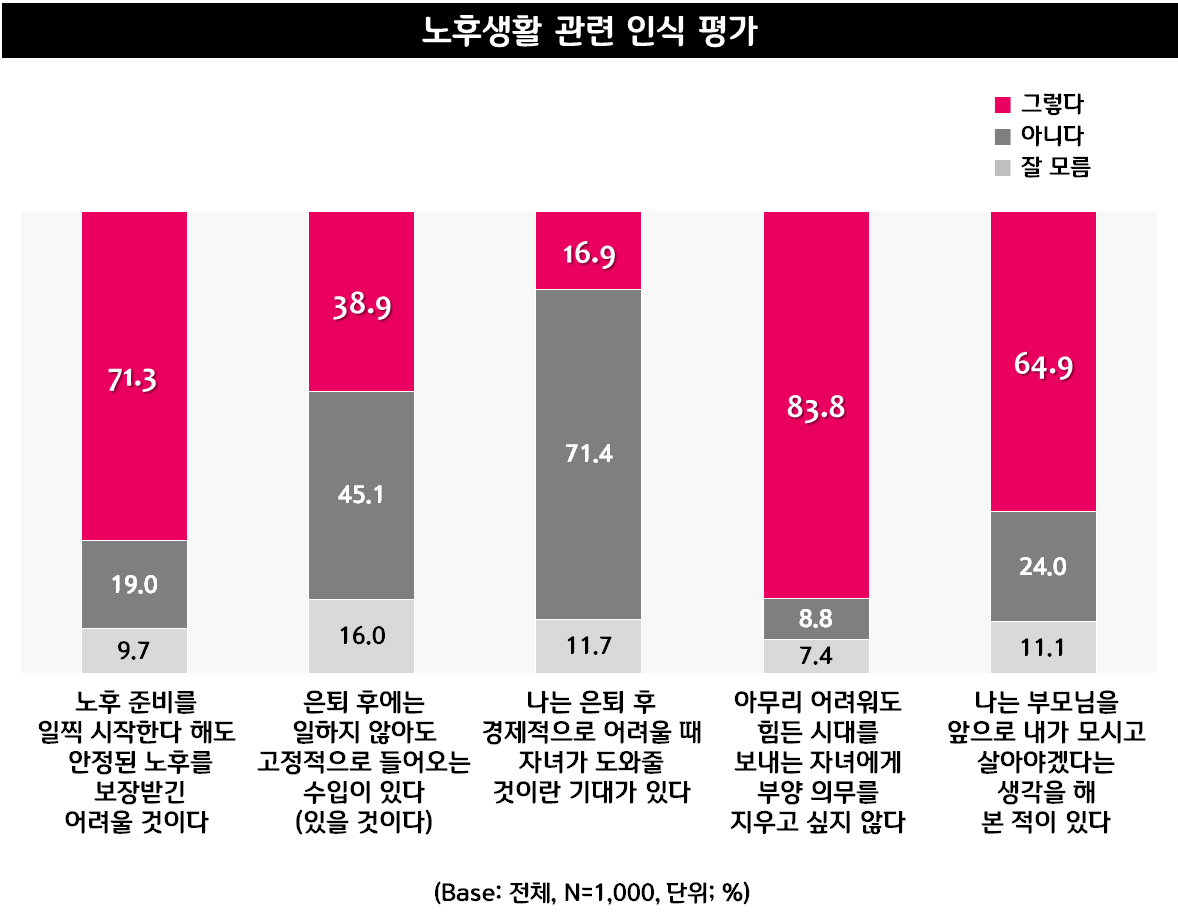

전체 71.3%는 “노후 준비를 일찍 시작해도 안정된 노후를 보장받기 힘들다”

국민연금에 대한 불신, “국민연금으로 충분히 노후 대비할 수 있다” 8.5%뿐

- 직장인 10명 중 8명이 평소 ‘노후생활’에 대한 불안감 가지고 있어, 30~40대 및 자가계층 저평가자의 불안감이 더욱 큰 편

→ 시장조사전문기업 엠브레인 트렌드모니터(trendmonitor.co.kr)가 전국 만 19세~59세 직장인 남녀 1,000명을 대상으로 ‘노후생활’에 대한 불안감 및 ‘노후준비’ 관련 설문조사를 실시한 결과, 직장인 10명 중 8명이 평소 노후생활에 대한 불안감을 가지고 있는 것으로 나타났다. 매우 불안하다는 직장인이 29.4%, 요즘 들어서 간간히 불안함을 느낀다는 직장인이 50.9%였다. 특히 노후생활에 대한 불안감이 ‘매우 크다’는 응답의 경우 여성(남성 26.6%, 여성 32.2%) 및 30~40대(20대 23.2%, 30대 34.4%, 40대 35.6%, 50대 24.4%) 직장인에게서 보다 많이 찾아볼 수 있었다. 또한 자신의 계층을 낮게 평가할수록 노후생활에 대한 불안감이 매우 큰 것으로(상/중상층 7.4%, 중간층 18.8%, 중하층 34.6%, 하층 49.2%) 나타나, 결국 현재의 경제적 수준이 미래에 대한 불안감을 좌지우지하는 중요한 요인이 되고 있다는 것도 확인할 수 있었다. 당연히 은퇴 이후의 삶을 바라보는 시각에는 기대보다는 걱정이 앞서고 있었다. 전체 응답자의 64.9%가 은퇴 후 자신의 삶이 걱정된다는데 동의한 것이다. 비록 절반 가량(51.3%)은 은퇴 후의 삶은 새로운 것을 시작할 수 있는 기회라고도 바라봤지만, 정작 은퇴 후의 삶이 기대된다는 직장인은 10명 중 3명(30.7%)에 그쳤다. 상대적으로 50대가 은퇴 후 삶에 대한 기대감(40.8%)이 다소 높은 편이었다.

- ‘노후’에 가장 필요한 것은 뭐니 해도 ‘돈’과 ‘건강’ 꼽아, 남성은 여성보다 ‘배우자’의 필요성도 많이 느껴

→ 노후에 가장 필요하다고 생각하는 것은 돈(74%, 중복응답)과 건강(68.3%)인 것으로 조사되었다. 돈이 중요하다는 생각은 전 연령대에서 공통적(20대 71.6%, 30대 74.4%, 40대 76%, 50대 74%)으로 가장 많았으며, 건강은 고연령층일수록(20대 56.4%, 30대 61.2%, 40대 72.4%, 50대 83.2%) 보다 중요한 가치로 바라보는 모습이었다. 돈과 건강 다음으로는 배우자(35.8%)와 집(29.9%), 가족(26.7%), 직업(19.7%), 여가생활(15.4%) 등이 노후생활에 필요하다는 의견이 뒤를 이었다. 특히 노후에는 배우자가 필요하다는 인식은 여성(29%)보다는 남성(42.6%)에게서 많아, 나이가 들수록 배우자에게 의존하는 경향이 강한 남성의 모습도 엿볼 수 있었다. 또한 연령별로 살펴보면, 청년세대는 집(20대 34%, 30대 39.6%)과 가족(20대 32%, 30대 28%)이, 중/장년층은 직업(40대 26.8%, 50대 22.8%)이 노후에 필요하다는 생각을 좀 더 많이 하는 특징을 보이기도 했다.

- 노후생활을 위해 적어도 60~69세까지는 일해야 한다고 생각하지만, 실제 직장생활이 가능한 나이는 훨씬 적게 바라봐

→ 노후생활을 위해 가장 필요한 것은 돈이었지만, 막상 경제적으로 준비를 할 시간은 충분하지 않아 보였다. 현실적인 부분들을 고려했을 때 경제생활은 60~64세(28%) 또는 65~69세(35.2%)까지 이어져야 한다는 것이 중론이었지만, 예상하는 직장생활 기간은 이에 미치지 못한 것이다. 대부분의 직장인들은 직장생활을 통해 돈을 벌 수 있는 최대한의 나이로 55세~59세(24.1%) 또는 60~64세(27.9%)를 많이 바라봤다. 게다가 50~54세(16.4%), 더 나아가 50세 미만(12.6%)의 상당히 이른 시점을 최대한으로 돈을 벌 수 있는 나이로 보는 시각도 적지 않아, 경제생활을 오래할 수 있을 것이라는 기대감이 없다는 것을 확인할 수 있었다. 이렇게 예상되는 직장생활 기간이 짧다는 것은 노후생활을 위한 경제적 준비를 할 시간이 부족하다는 것을 의미한다는 점에서 우려되는 부분이라고 할 수 있다. 또한 대부분의 사람들이 본인의 기대수명을 80세 이상(80~89세 55%, 90~99세 17.6%, 100세 이상 7%)으로 길게 바라본 것도 주목해볼 필요가 있다. 기대수명이 길다는 것은 결국 노후생활을 위한 경제적 준비가 매우 중요하다는 것을 뜻하는데, 위에서 살펴봤듯이 노후생활자금의 마련이 현실적으로 쉽지 않을 것이기 때문이다. 지금 조금 희생하더라도 미래의 삶을 준비하고 싶다는 바람(76%)이 실현되기가 결코 녹록하지 않은 것이다.

- 전체 71.3% “노후 준비를 일찍 시작한다고 해도 안정된 노후를 보장받긴 어려울 것이다”

→ 노후생활 관련 전반적인 인식평가 결과, 전체 10명 중 7명(71.3%)은 노후 준비를 일찍 시작한다고 해도 안정된 노후를 보장받기는 어려울 것이라고도 바라봤다. 평균수명은 길어지는 반면 직장생활기간은 짧아지다 보니 충분한 노후자금을 모으기가 쉽지 않은데다가, 공적 연금 등 사회시스템에 대한 기대감도 낮기 때문으로 보여진다. 그에 비해 은퇴 후에 일하지 않아도 고정적으로 들어오는 수입이 있을 것으로 기대하는 직장인 10명 중 4명(38.9%)에 그쳤다. 노년에 자녀의 부양을 기대하는 직장인들은 많지 않았다. 전체 16.9%만이 은퇴 후 경제적으로 어려울 때 자녀가 도와줄 것이라는 기대감이 있다고 응답했을 뿐이다. 오히려 대부분의 직장인들(83.8%)은 아무리 어려워도 힘든 시대를 보내야 하는 자녀들에게 부양의무를 지우고 싶지는 않다는 뜻을 밝혔다. 자녀에게 부양의무를 주고 싶지 않아하는 태도는 연령이 높고(20대 77.2%, 30대 81.2%, 40대 85.2%, 50대 91.6%), 현재 자녀가 있을 경우(미혼 79.6%, 무자녀 기혼자 79.2%, 유자녀 기혼자 88.4%)에 더욱 강했다. 반면 부모부양과 관련해서는 전체 64.9%가 부모님을 앞으로 내가 모시고 살아야겠다는 생각을 해본 적이 있다고 밝혔다. 다만 부모님을 부양하는 것을 의무가 아닌 선택의 문제로 받아들이는 시각이 절반 이상(56.1%)에 달했다.

- 현재 ‘노후생활’을 위해 가장 많이 준비하고 있는 것은 예금과 적금, 저축성 보험 등의 가입

→ 현재 노후생활을 위해 직장인들이 가장 많이 준비하고 있는 것은 예금과 적금, 저축성 보험의 가입(60.1%, 중복응답)이었다. 조금씩이라도 노후생활자금을 미리 모아놓겠다는 생각이 많은 것으로, 특히 20대(66%)와 30대(66.4%) 사회초년생들이 노후를 위한 저축에 보다 신경을 많이 쓰는 모습이었다. 또한 공적연금 납부(43.9%)를 통해 노후생활을 준비하고 있다는 직장인들도 많은 편이었는데, 고연령층일수록(20대 35.2%, 30대 40.4%, 40대 48%, 50대 52%) 공적연금에 대한 의존도가 좀 더 높은 것으로 보여졌다. 그 다음으로 내 집 마련 준비(31.8%)와 체계적인 건강관리(28.7%), 사적연금 가입(20.2%), 소일거리 찾기(19.8%)를 통해 노후생활을 준비하고 있다는 응답이 뒤를 이었다. 부업이나 아르바이트와 같은 소일거리를 찾고 있는 직장인들은 50대(29.2%)이거나, 현재 노후생활에 대한 불안도가 높은(높음 26.5%, 보통 17.7%, 낮음 15.2%) 특징을 보이기도 했다.

- ‘노후’에 가장 많은 지출이 예상되는 분야는 ‘의료비’, 연령이 높을수록 의료비를 많이 꼽아

→ 월평균 예상되는 노후생활비로는 대부분 100만원에서 250만원 이하(100~149만원 21.4%, 150~199만원 22.7%, 200~249만원 20.9%)를 많이 내다봤다. 노후에 가장 많은 지출이 예상되는 분야는 단연 의료비(72.9%, 중복응답)였다. 현재 연령이 높고(20대 61.2%, 30대 66.4%, 40대 79.2%, 50대 84.8%), 노후에 대한 불안감이 클수록(불안 높음 78.2%, 보통 73.9%, 낮음 62.4%) 의료비 지출이 많을 것이라는 시각이 뚜렷했다. 그밖에 주/부식비(39.1%)와 각종 세금(28.8%), 공과금(24.3%), 집세(20.9%), 문화생활비(18.7%) 등도 노후생활을 위해 많은 지출이 예상되는 분야들이었다. 노후생활에 필요한 집의 면적은 대체로 가구 구성원의 숫자와 비례할 것으로 예상되었다. 먼저 1인가구로 노후를 보낼 경우에는 집의 크기가 50㎡ 미만(15평 미만, 29.5%) 또는 50㎡~66㎡(15평~20평, 28.5%)이면 적당하다는 의견이 많았다. 그에 비해 2인가구에게는 66㎡~83㎡(20~25평, 32.5%) 또는 83㎡~99㎡(25~30평, 28.1%)을, 3인 이상 가구에게는 83㎡~99㎡(25~30평, 31.2%) 또는 99㎡~116㎡(30평~35평, 28.3%)을 적당한 집의 크기로 많이 바라봤다.

- “국민연금으로 노후 충분히 대비할 수 있다”는 의견 8.5%에 불과, 전체 85.5% “국민연금제도 개선되어야”

→ 한편 국민들의 노후생활을 보장하는데 큰 힘이 되어야 하는 ‘국민연금’에 대한 신뢰도는 매우 낮은 수준인 것으로 조사되었다. 직장인의 8.5%만이 국민연금으로 노후를 충분히 대비할 수 있다고 바라봤으며, 내가 낸 금액만큼 돌려받을 수 있다고 생각하는 직장인도 10명 중 3명(29.1%)에 불과했다. 현재의 국민연금제도가 합리적으로 운영되고 있다는 생각(9.6%)도 찾아보기가 어려웠다. 물론 대다수는 노후대비를 하기에는 충분하지 않더라도, 국민연금이 있는 편이 낫다는 의견(81.5%)을 보였지만, 국민연금이 노후생활을 위한 중요한 버팀목이 되어주리라는 기대감이 없다는 것만큼은 분명해 보인다. 젊은 층일수록 국민연금이 있는 편이 낫다는 의견이 적은 것(20대 70.8%, 30대 73.2%, 40대 88%, 50대 94%)도 주목해 볼 만한 부분으로, 공적연금에 대한 청년세대의 불신이 상대적으로 크다는 것을 보여준다. 실제 직장인의 66.6%가 현재 국민연금제도는 젊은 사람들에게 불리한 제도라고 바라보기도 했는데, 이에 대한 동의 의견 역시 20~30대(20대 71.6%, 30대 75.2%, 40대 67.2%, 50대 52.4%)에게서 많이 찾아볼 수 있었다. 응답자 절반 이상(56.3%)은 현재 국민연금제도가 노인들에게 유리한 제도라고 바라보기도 했다. 당연히 국민연금제도의 개선을 요구하는 목소리가 매우 높았다. 전체 85.5%가 현재의 국민연금제도는 개정 및 개선이 될 필요가 있다고 응답한 것이다. 그러나 아예 국민연금제도가 폐지되어야 한다는 주장(27.3%)은 그리 많지 않았다. 다만 젊은 층에서 국민연금제도의 폐지를 주장하는 목소리(20대 35.6%, 30대 37.2%, 40대 24.4%, 50대 12%)가 상대적으로 높았다.

- 국민연금에 대한 불신에도 사적연금 가입률은 47.8%, 가입하지 않은 가장 큰 이유는 ‘경제적 어려움’ 때문에

→ 하지만 국민연금에 대한 신뢰가 낮음에도 불구하고, 노후 준비를 위해 따로 사적 연금에 가입한 직장인들은 절반에 약간 미치지 못하는 수준인 것으로 나타났다. 직장인의 47.8%가 현재 은행과 보험회사의 각종 개인연금 및 퇴직연금에 가입한 상황으로, 상대적으로 중/장년층의 가입률(20대 42.4%, 30대 45.6%, 40대 52%, 50대 51.2%)이 높은 편이었다. 또한 노후생활에 대한 불안감이 큰 직장인들은 사적연금의 가입률이 상대적으로 낮다는 점(높음 40.5%, 보통 50.9%, 낮음 50.8%)에서 사적연금의 보유가 어느 정도는 노후생활을 준비하고 있다는 심리적 안정감을 준다는 해석을 가능케 한다. 현재 사적연금에 따로 가입하지 않은 것은 결국 경제적인 이유 때문이었다. 당장 빠져나가는 지출만으로도 생활이 빠듯해서(69.2%, 중복응답) 사적연금에 가입하지 못했다는 사람들이 단연 가장 많았다. 특히 노후불안도가 높을수록 경제적 여유가 없어서 사적연금에 가입하지 못했다는 의견(높음 82.3%, 보통 70%, 낮음 43.3%)을 많이 내비쳐, 경제적 어려움 때문에 사적연금에 가입하지 못하고, 이로 인해 노후에 대한 불안감도 커질 수밖에 없는 구조적인 문제도 엿볼 수 있었다. 물론 어차피 가입해도 노후를 대비할 만큼의 충분한 금액이 되지 않는다는 의견(30.3%)도 적지 않았으며, 아직까지는 노후준비가 나와 먼 얘기인 것 같고(12.6%), 노후에 대해 깊게 생각해본 적이 없어서(11.3%) 사적연금에 가입하지 않았다는 응답이 뒤를 이었다.

본 조사는 특정 기업의 의뢰 없이 마크로밀엠브레인의 컨텐츠사업부(트렌드모니터)의 자체 기획 및 자체 비용으로 진행되었습니다.

.png)