목차

I. Research Overview

1) 조사 설계

2) 응답자 특성

II. Research Summary

III. Research Finding

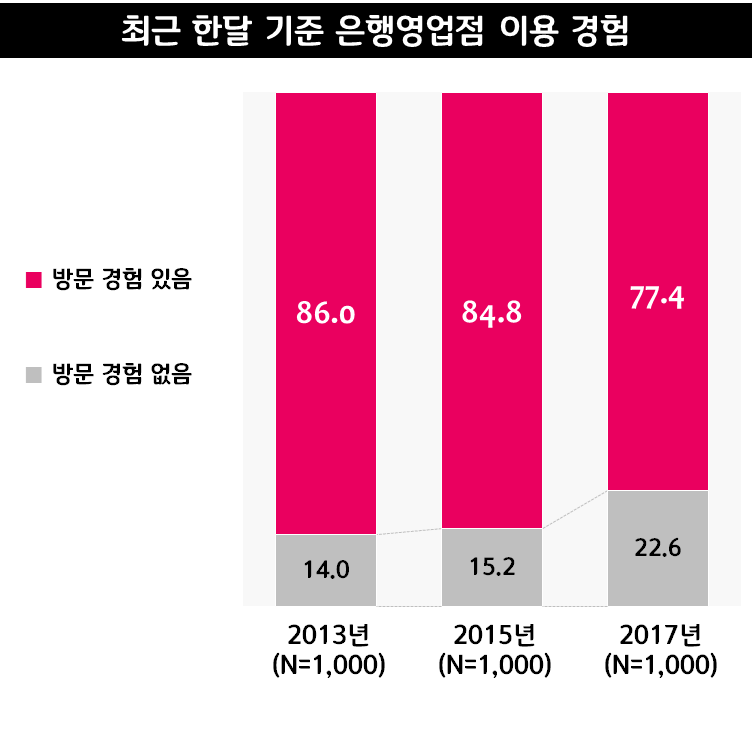

1. 최근 한달 기준 은행서비스 이용(방문) 경험 평가

1) 은행 영업점

2) 인터넷 뱅킹

3) 모바일 뱅킹

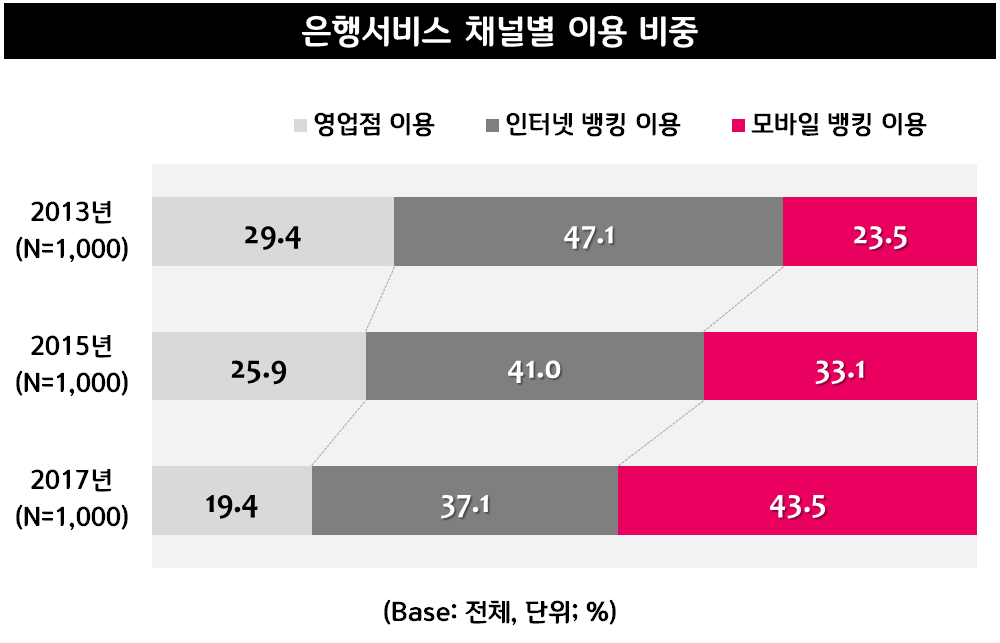

2. 채널별 은행 서비스 이용 비중

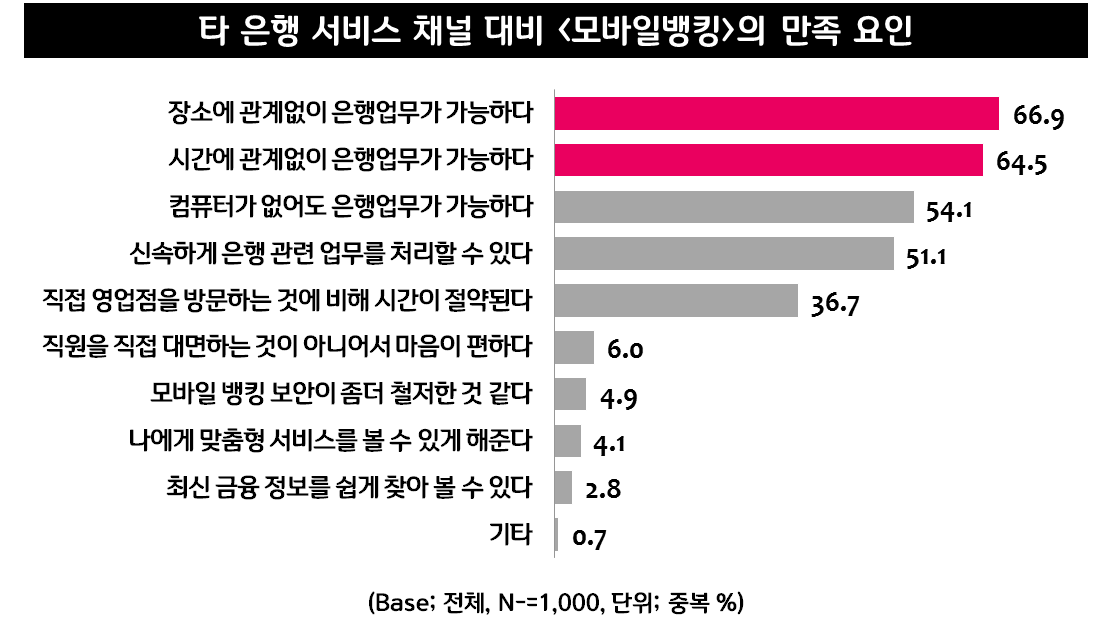

3. 타 은행 서비스 채널 대비 만족 요인 평가

1) 은행 영업점

2) 인터넷 뱅킹

3) 모바일 뱅킹

4. 향후 자주 이용할 것 같은 은행 서비스

5. 인터넷 전문은행 『K 뱅크』 인지 및 가입 여부

6. 『K 뱅크』 경쟁력 평가

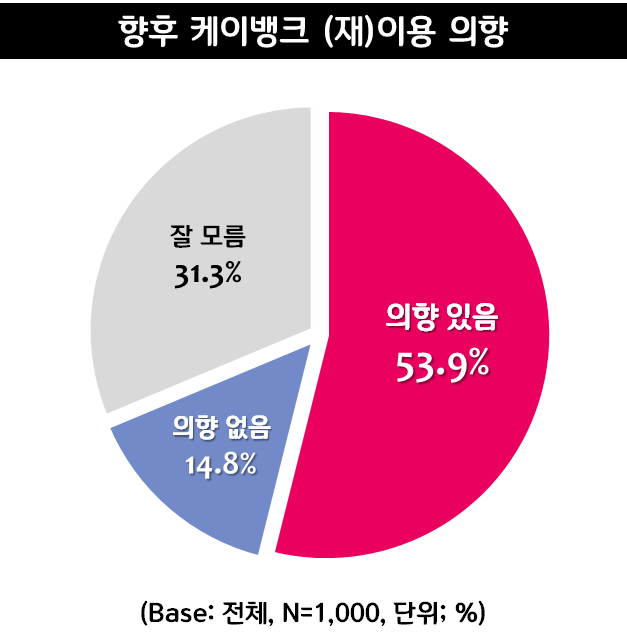

7. 향후 『K 뱅크』 (재)이용 의향

8. 향후 『K 뱅크』 이용 의향 서비스

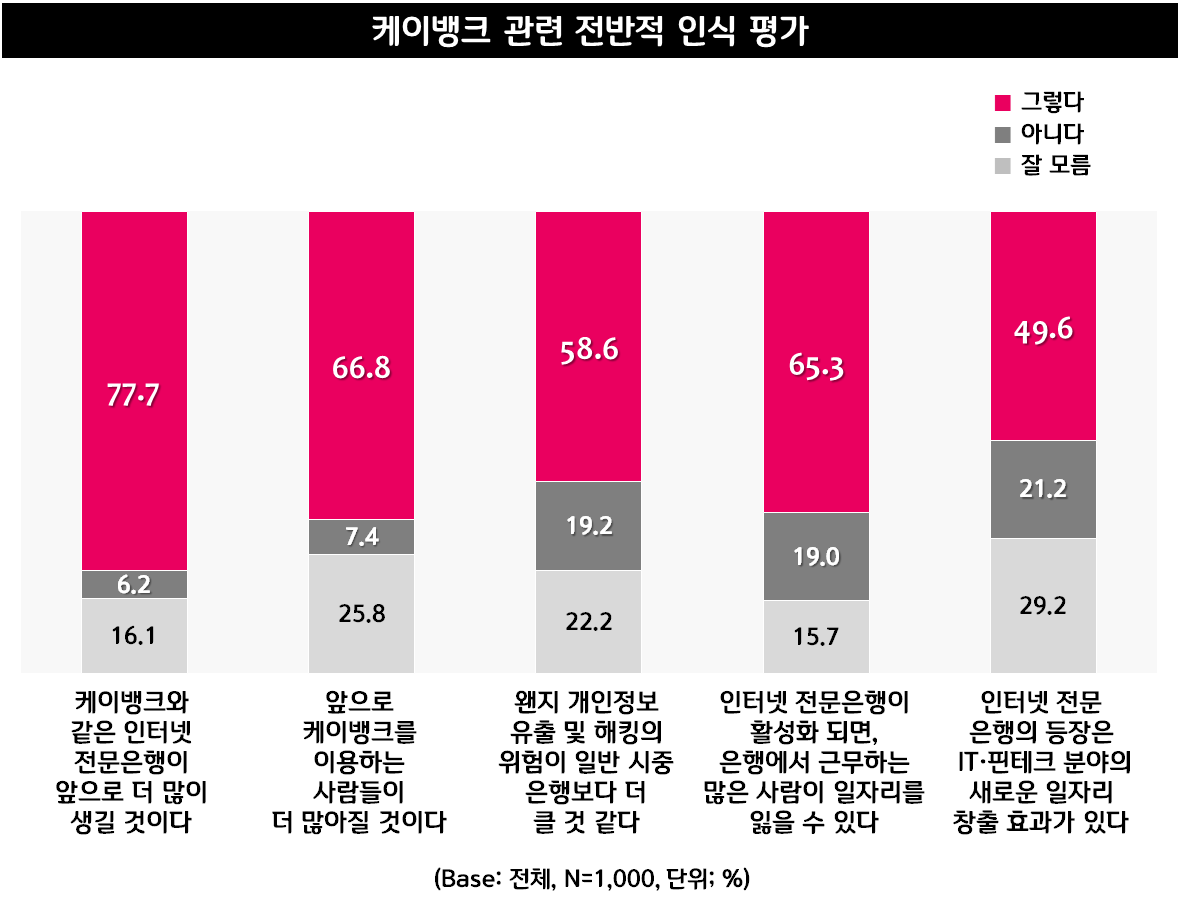

9. 『K 뱅크』 관련 전반적 인식 평가

1) 인터넷 및 모바일 뱅킹 사용이 늘어나고 있으나, 오프라인 영업점은 여전히 필요하다

2) 왠지 개인 정보 유출이나 해킹의 위험이 일반 시중 은행보다 더 클 것 같다

3) K뱅크는 일반 시중은행의 인터넷 및 모바일 뱅킹 서비스와 크게 다르지 않다(않은 것 같다)

4) K뱅크와 같은 인터넷 전문 은행이 활성화 된다면 은행에서 근무하는 많은 사람들이 일자리를 잃을 수 있다

5) K뱅크와 인터넷 전문은행의 등장은 IT·핀테크 분야의 새로운 일자리 창출 효과가 있다

6) K뱅크와 같은 인터넷 전문 은행이 앞으로 더 많이 생길 것이다

7) 앞으로 K뱅크를 이용하는 사람들이 더 많아질 것이다

10. 『은행』관련 전반적 인식 평가

1) 은행은 돈을 맡기는 곳이다

2) 은행은 부자를 위한 곳이다

3) 은행은 돈을 빌리는 곳이다

4) 은행은 서민을 위한 곳이다

5) 은행은 돈을 벌 수 있는(불릴 수 있는) 곳이다

6) 은행은 내 돈을 안전하게 맡겨 놓을 수 있는 곳이다

7) 국내의 가계부채 문제는 은행의 부실화를 가져올 것이다

8) 은행은 자산 규모가 클수록 안전하다

9) 은행에 돈을 많이 맡길수록 손해다

10) 우리나라 은행이 하는 일은 믿을 수 있다

11) 현재 우리 나라의 은행은 재정적으로 건전하다

12) 우리나라 은행의 내부 정보는 투명하게 공개되고 있다

‘모바일뱅킹’에 힘 싣는 시중 은행, ‘인터넷 전문은행’의 도전 뿌리칠까?

‘은행영업점’ 이용 줄어들고(13년 86%→17년 77.4%),

‘모바일뱅킹’ 이용자 크게 증가(13년 54.8%→17년 76.7%)

향후 이용할 것 같은 채널 ‘모바일뱅킹’(66.2%), ‘인터넷뱅킹’(26.4%), ‘영업점’(5.4%) 순

케이뱅크에 대해서는 77.7% “케이뱅크와 같은 인터넷 전문은행 더 많이 생길 것”

다만 57.8%가 “시중은행의 인터넷뱅킹 및 모바일뱅킹과 비슷하다”

- 소비자의 이용경험이 가장 많은 은행 채널은 ‘인터넷뱅킹’(88.5%), ‘은행영업점’ 이용은 크게 줄어들어(13년 86%→17년 77.4%)

→ 시장조사전문기업 엠브레인 트렌드모니터(trendmonitor.co.kr)가 스마트폰을 사용하는 전국 만 19세~59세 성인남녀 1,000명을 대상으로 ‘은행서비스’와 최근 새롭게 출범한 ‘인터넷 전문은행’에 대한 설문조사를 실시한 결과, 은행업무를 보기 위해 영업점을 찾는 사람들이 크게 줄어든 반면 인터넷뱅킹과 모바일뱅킹이 은행의 주요한 창구로 확실하게 자리매김한 것으로 조사되었다. 먼저 최근 한 달 기준으로 은행서비스 채널별 방문 및 이용 경험을 살펴보면, 가장 많은 소비자들이 이용하는 은행 채널은 ‘인터넷뱅킹’인 것으로 나타났다. 소비자 10명 중 9명(88.5%)이 최근 인터넷뱅킹을 통해 은행업무를 본 경험이 있는 것으로, 성별(남성 88.6%, 여성 88.4%)과 연령(20대 89.2%, 30대 93.6%, 40대 86%, 50대 85.2%)에 관계 없이 인터넷뱅킹의 이용률이 가장 높았다. 특히 지난 몇 년 동안 인터넷뱅킹 이용자가 매우 높은 수준에서 꾸준히 증가하고(13년 85.1%→15년 86.8%→17년 88.5%) 있다는 점을 감안하면, 인터넷뱅킹을 가장 보편화된 은행서비스 채널이라고 말할 수 있을 것이다. 반면 직접 은행 영업점을 찾아가는 소비자는 빠르게 감소하는 추세였다. 전체 응답자의 77.4%가 최근 은행을 방문한 경험이 있다고 밝혔지만, 예전과 비교해보면(13년 86%→15년 84.8%→17년 77.4%) 은행에서 업무를 보는 소비자가 상당히 줄어들었다는 것을 알 수 있다. 다만 자영업자(87%)의 경우에는 여전히 은행 영업점을 많이 찾는 특징을 보였다.

- 모바일뱅킹 이용자 크게 증가(13년 54.8%→17년 76.7%), 은행서비스 채널별 이용 비중은 모바일 뱅킹이 가장 높아

→ 가장 주목할만한 변화는 모바일뱅킹의 가파른 성장세였다. 2013년과 2015년 조사에서는 각각 전체 응답자의 54.8%와 66.6%가 모바일뱅킹을 이용했다고 응답했는데, 이번 조사에서는 소비자의 76.7%가 최근 한 달 동안 모바일뱅킹으로 은행 업무를 처리한 경험이 있다고 밝힌 것이다. 단순 이용경험만 놓고 보면 이미 모바일뱅킹(76.7%)은 은행 영업점(77.4%)과 거의 비슷한 수준에 이르렀다고 평가할 수 있다. 특히 모바일뱅킹의 이용은 젊은 세대(20대 89.6%, 30대 86%, 40대 68.8%, 50대 62.4%)를 중심으로 많이 이뤄지고 있었다. 평소 소비자들이 어느 정도의 비중으로 각각의 은행서비스를 이용하고 있는지를 살펴 보면, 모바일뱅킹의 빠른 성장세를 더욱 실감할 수 있다. 모바일뱅킹의 이용 비중(43.5%)이 오프라인 영업점(19.4%)은 물론 인터넷뱅킹(37.1%)보다도 높은 것으로 조사된 것이다. 소비자들이 은행업무를 10번 볼 경우 4~5번은 모바일뱅킹을 이용하는 것으로, 이런 모바일뱅킹의 이용비중은 해마다 훨씬 높아지는(13년 23.5%→15년 33.1%→17년 43.5%) 추세였다. 항상 가지고 다니는 스마트폰을 통해 언제 어디에서나 모바일뱅킹을 이용할 수 있다는 점에서 PC가 있어야 하는 인터넷뱅킹이나, 직접 방문해야 하는 영업점보다 접근성이 높기 때문으로 보여진다. 역시 연령이 낮을수록 모바일뱅킹의 이용비중(20대 60.4%, 30대 50%, 40대 34.3%, 50대 29.2%)이 높은 경향을 보였다. 반면 모바일뱅킹의 성장에 밀린 오프라인 영업점(13년 29.4%→15년 25.9%→17년 19.4%)과 인터넷뱅킹(13년 47.1%→15년 41%→17년 37.1%)의 이용비중은 감소하는 추세가 역력했다.

- 인터넷뱅킹과 모바일뱅킹은 ‘계좌이체’ 서비스를 가장 많이 이용, 영업점에서는 ‘입/출금’과 ‘통장 정리/발급’을 많이 해

→ 한편 각 채널별로 주로 많이 이용하는 업무를 보면, 우선 인터넷뱅킹 이용자들은 계좌이체(88.2%, 중복응답) 서비스를 가장 많이 이용하는 것으로 나타났다. 또한 계좌조회 및 관리(66.2%)와 공인인증서 관리(44.2%) 업무도 인터넷뱅킹을 통해 자주 이용하는 편이었다. 그밖에 공과금 납부(25.2%)와 예금/적금 가입 및 해지(22.1%), 카드관련 업무(21.5%)를 인터넷뱅킹으로 처리한다는 소비자가 뒤를 이었다. 모바일뱅킹의 이용목적도 인터넷뱅킹과 거의 유사했다. 역시 계좌이체(86.2%, 중복응답)를 가장 많이 이용하였으며, 계좌조회 및 관리(61.5%)와 공인인증서 관리(35.5%), 예금/적금 가입 및 해지(19.7%) 순으로 모바일뱅킹을 이용하는 소비자들이 많았다. 그에 비해 은행 영업점에서 가장 많이 처리하는 업무는 입금/출금(58%, 중복응답)이었으며, 통장 정리 및 신규발급(49.9%)과 예금/적금 가입 및 상담(34.4%)도 많이 이뤄지고 있었다. 주로 계좌이체 및 계좌관리 업무를 많이 처리하는 인터넷뱅킹 및 모바일뱅킹과는 차이를 보이는 것이다. 다만 2015년에 비해서는 입금/출금(15년 68.8%→17년 58%)과 통장 정리 및 신규발급(15년 61.4%→17년 49.9%), 예금/적금 가입 및 상담(15년 38.7%→17년 34.4%) 업무의 비중이 모두 줄어든 모습이었다. 그밖에 영업점에서 카드 관련 업무(25.2%)와 외환 업무(15.8%)를 처리하는 소비자도 적지 않았다.

- 인터넷뱅킹과 모바일뱅킹의 장점으로는 대부분 ‘장소와 시간에 제약 없이’ 업무가 가능한 점을 많이 꼽아

→ 다른 은행서비스 채널과 비교했을 때 ‘인터넷뱅킹’의 가장 큰 장점은 시간에 관계 없이 은행업무가 가능하다(75.5%, 중복응답)는 점이었다. 또한 신속하게 은행 업무를 처리할 수 있고(62.3%), 장소에 관계 없이 은행 업무가 가능하며(61.2%), 직접 영업점을 방문하는 것에 비해 시간이 절약된다(60.3%)는 의견이 많았다. 대부분 시간과 장소에 제약이 없고, 신속한 업무처리가 가능하다는 점을 인터넷뱅킹의 장점으로 인식하는 것이다. 그에 비해 직원을 직접 대면하지 않아서 마음이 편하다며(9.5%), ‘비대면’을 인터넷뱅킹의 장점으로 인식하는 소비자는 그리 많지 않았다. 모바일뱅킹의 장점도 인터넷뱅킹과 대체로 비슷하게 인식되고 있었다. 장소에 관계 없이(66.9%, 중복응답), 시간에 관계 없이(64.5%) 은행 업무가 가능하다는 것을 최대 장점으로 바라본 것이다. 다만 인터넷뱅킹과 차별화된 장점도 존재했는데, 바로 ‘컴퓨터’가 없어도 은행서비스를 이용할 수 있다(54.1%)는 점이었다. 인터넷뱅킹을 이용할 수 있는 PC는 집이나 회사를 벗어나면 이용이 어려운데 데 반해 모바일뱅킹은 거의 항상 휴대하는 스마트폰을 활용한다는 점에서, 모바일뱅킹의 접근성이 훨씬 높게 평가되고 있는 것이다. 이와 함께 신속하게 은행업무를 처리할 수 있고(51.1%), 영업점을 방문하는 것보다 시간이 절약된다(36.7%)는 의견도 많았으며, 역시 직접대면을 하지 않아도 되는 부분(6%)을 장점으로 인식하는 소비자는 별로 없었다.

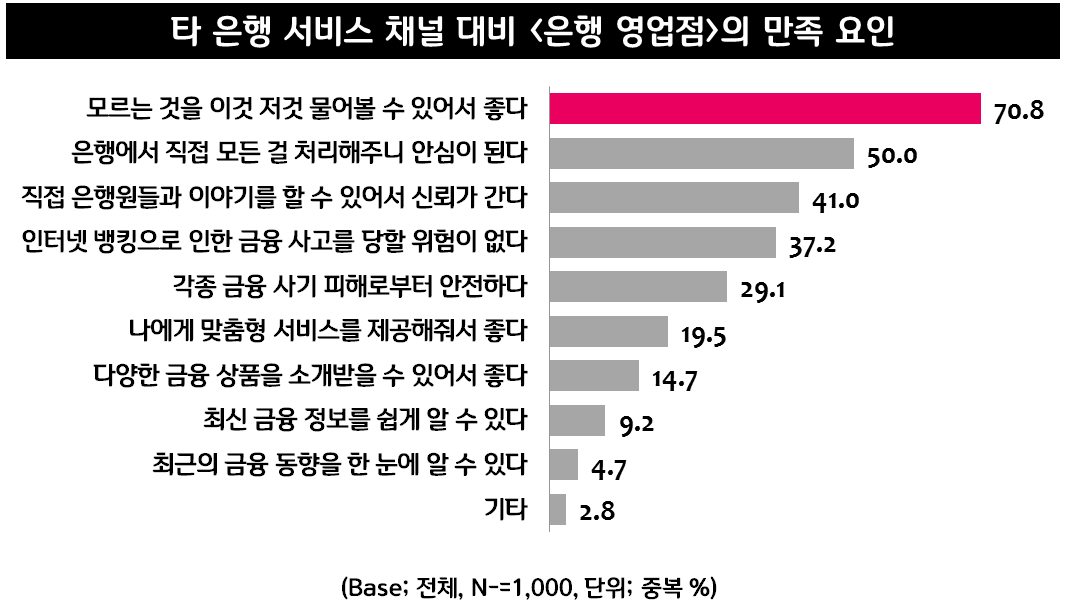

- 은행 영업점은 상대적으로 ‘모르는 것이 있을 때 물어볼 수 있다’는 점을 장점으로 많이 꼽아

→ 반면 다른 채널에 비해 은행 영업점이 만족스러운 부분으로는 모르는 것이 있을 때 이것저것 물어볼 수 있어서 좋다(70.8%, 중복응답)는 점을 가장 많이 꼽았다. 은행업무를 보면서 생기는 궁금증을 은행원에게 바로 질문할 수 있다는 사실에 대한 만족도가 높은 것으로, 이런 의견은 지속적으로 증가(13년 64%→15년 65.7%→17년 70.8%)하는 모습이었다. ‘비대면’ 서비스인 인터넷뱅킹과 모바일뱅킹의 이용이 많아지다 보니, 직접적인 문의가 가능한 영업점의 장점이 좀 더 부각되고 있는 것으로 보여진다. 은행에서 직접 모든 것을 처리해주니 안심이 되고(13년 44.9%→15년 47.9%→17년 50%), 직접 은행원들과 이야기를 할 수 있어서 신뢰가 간다(13년 34.6%→15년 36.6%→17년 41%)는 평가가 많아진 것도 비슷한 맥락에서 바라볼 수 있다. 특히 20대가 모르는 것을 물어볼 수 있고(78%), 은행에서 모든 걸 처리해줘서 안심되며(58.4%), 은행원과 이야기를 할 수 있어서 신뢰가 간다(50.8%)는 의견이 많은 특징을 보였다. 여전히 은행 영업점의 필요성을 느끼는 소비자들이 많다는 해석을 가능케 하는 결과로, 실제 소비자 10명 중 8명(80%)이 인터넷뱅킹과 모바일뱅킹의 사용이 늘어나고는 있으나, 오프라인 영업점은 필요하다는 인식을 가지고 있었다. 영업점 이용이 만족스러운 또 다른 요인으로는 인터넷뱅킹으로 인한 금융사고를 당할 위험이 없고(13년 51.2%→15년 47.2%→17년 37.2%), 각종 금융사기의 피해로부터 안전하다(13년 43.6%→15년 39.7%→17년 29.1%)는 것이었는데, 예전보다는 이런 인식이 줄어든 것도 확인할 수 있었다.

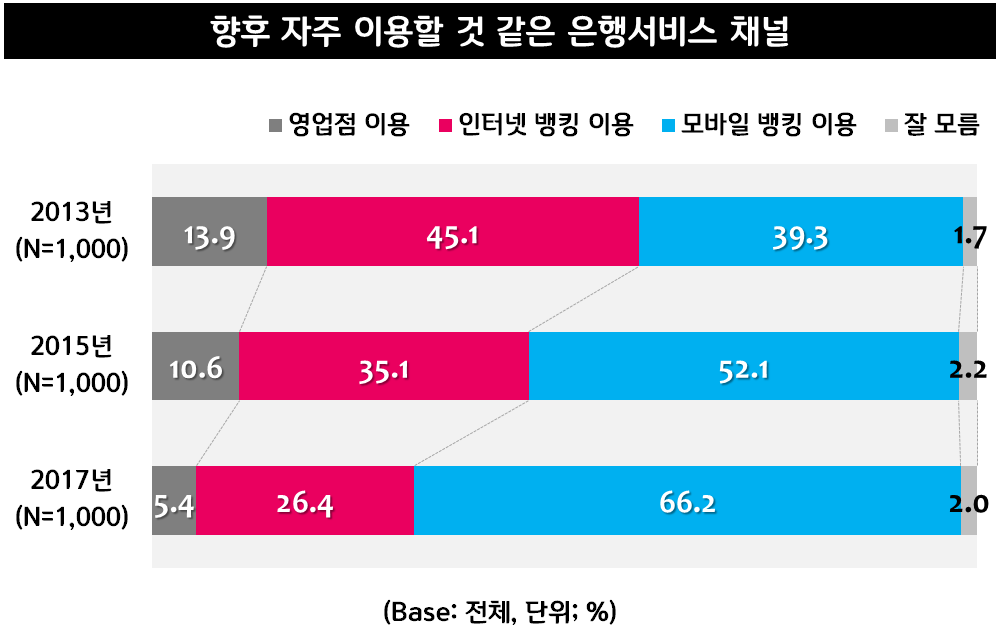

- 향후 자주 이용할 것 같은 은행 채널은 모바일뱅킹(66.2%), 인터넷뱅킹(26.4%), 영업점(5.4%) 순

→ 향후에도 모바일뱅킹의 성장은 더욱 가속화될 것으로 전망되었다. 앞으로 주로 많이 이용할 것 같은 은행서비스 채널을 묻는 질문에 소비자의 66.2%가 모바일뱅킹을 꼽은 것으로, 특히 젊은 층의 모바일뱅킹 이용의향(20대 86.4%, 30대 72.4%, 40대 55.2%, 50대 50.8%)이 매우 높은 수준이었다. 앞으로 모바일뱅킹을 자주 이용할 것 같다고 밝힌 소비자는 과거 같은 조사에 비해서도 크게 증가한(13년 39.3%→15년 52.1%→17년 66.2%) 것으로, 향후 모바일뱅킹이 은행서비스를 주도적으로 이끌어날 것이라는 예상을 가능케 한다. 반면 인터넷뱅킹을 자주 이용할 것 이라는 소비자는 4명 중 1명(26.4%)에 그쳤으며, 주로 영업점을 방문할 것이라고 예상하는 소비자는 단 5.4%뿐이었다. 예전보다 인터넷뱅킹(13년 45.1%→15년 35.1%→17년 26.4%)과 영업점(13년 13.9%→15년 10.6%→17년 5.4%) 모두 이용 및 방문 의향이 확연히 낮아졌다는 것을 알 수 있다. 다만 인터넷뱅킹의 경우는 상대적으로 중장년층의 이용의향(40대 34.8%, 50대 38.8%)이 비교적 높은 특징을 보였다.

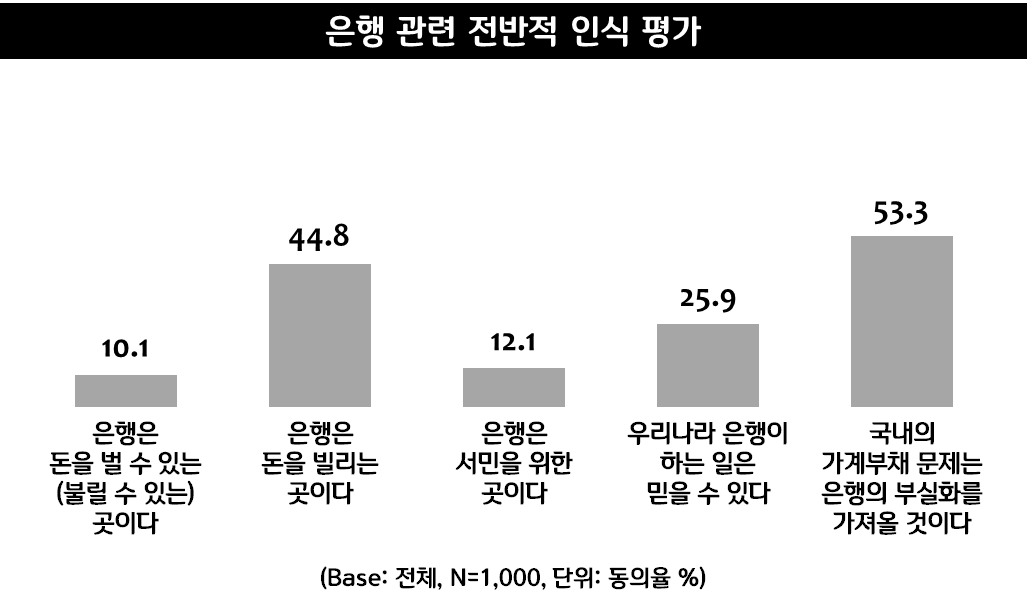

- 소비자들에게 은행은 돈을 불릴 수 있는 곳(10.1%)이라는 인식보다 ‘빌리는 곳’(44.8%)이라는 인식이 강해

→ 한편 오늘날 소비자들에게 은행은 돈을 ‘불릴 수 있는’ 곳이기보다는 ‘빌리는’ 곳이라는 이미지가 강한 모습이었다. 먼저 은행은 돈을 벌 수 있는 곳이라는 인식은 소비자 10명 중 1명(10.1%)만이 가지고 있는 것으로 조사되었다. 더욱이 은행 상품을 통해서 자산을 증식할 수 있다는 기대감은 지속적으로 낮아지고(13년 20.6%→15년 10.6%→17년 10.1%) 있는 분위기였다. 반면 은행은 돈을 빌리는 곳이라고 생각하는 소비자가 절반 가까이(44.8%)에 달했는데, 이런 인식은 해마다 증가하는 경향(13년 35.5%→15년 37.6%→17년 44.8%)이 뚜렷했다. 소비자들에게 은행이 ‘대출기관’과 다름없게 느껴지는 것으로, 특히 30대~40대(30대 48%, 40대 50.8%)가 은행은 돈을 빌리는 곳이라는 인식이 강한 편이었다. 또한 전체 10명 중 6명(60.8%)은 그저 은행은 돈을 맡기는 곳이라는 생각을 내비치기도 했다. 다만 대체로 은행은 내 돈을 안전하게 맡겨 놓을 수 있는 곳(69.8%)이라는 긍정적인 평가가 많았다. 은행이 부자들을 위해 존재한다는 인식도 상당한 수준이었다. 소비자 2명 중 1명(47.8%)이 은행은 부자를 위한 곳이라고 바라본 것이다. 반면 은행이 서민을 위한 곳이라고 생각하는 소비자는 단 12.1%에 그쳤다. 국내 은행들에 대한 전반적인 신뢰도는 낮은 수준이었다. 4명 중 1명(25.9%)만이 우리나라 은행이 하는 일은 믿을 수 있다고 생각하였으며, 우리나라의 은행은 재정적으로 건전하고(17.8%), 내부 정보가 투명하게 공개된다(8.1%)는 평가를 찾아보기가 어려웠다. 다른 한편으로 국내 가계부채 문제가 은행의 부실화를 초래할 것이라는 우려(53.3%)의 목소리도 많은 편이었다.

- 인터넷 전문은행인 ‘케이뱅크’에 대한 인지도는 아직 낮은 편으로, 실제 이용자도 많지 않아

→ 이런 가운데 새롭게 출범한 ‘인터넷 전문은행’이 정체되어 있는 은행권에 새로운 변화의 바람을 불러일으킬 것이라는 기대감이 높은 상황이다. 다만 아직까지는 인터넷 전문은행의 출범을 알고 있는 소비자는 그리 많아 보이지 않았다. 지난 4월 탄생한 국내 첫 인터넷 전문은행인 <케이뱅크>에 대해 이름과 개념을 모두 알고 있는 소비자가 전체 42%에 그친 것이다. 상대적으로 남성(남성 46%, 여성 38%)과 30대 소비자(20대 36%, 30대 48.4%, 40대 39.6%, 50대 44%)가 케이뱅크에 대해 잘 알고 있는 모습이었다. 전체 응답자의 35.3%는 이름만 들어봤다고 응답했으며, 아예 인터넷 전문은행의 존재를 모르고 있는 소비자(22.7%)도 적지 않았다. 현재 케이뱅크에 가입하여 은행서비스를 이용하고 있는 소비자는 소수에 불과했다. 케이뱅크 인지자의 6.2%만이 케이뱅크 은행서비스를 가입한 후 이용하고 있는 것으로, 이들 소비자가 가장 많이 이용해본 서비스는 계좌이체(58.3%, 중복응답)와 계좌개설 및 관리(52.1%), 예금/적금 가입(43.8%) 등이었다.

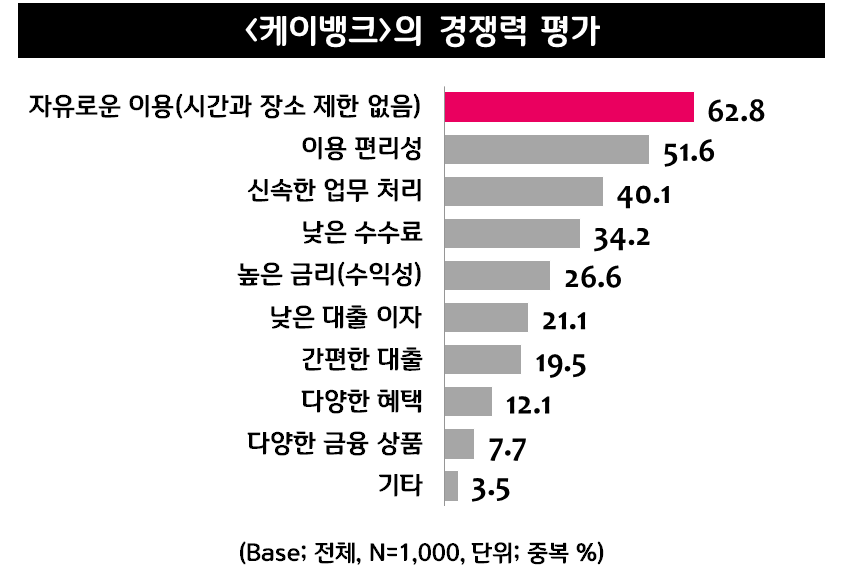

- ‘케이뱅크’ 경쟁력으로는 ‘시간/장소의 제한 없는 이용’을 주로 꼽아, 또한 57.8%가 “시중은행의 인터넷/모바일뱅킹과 비슷하다”

→ 소비자들은 케이뱅크로 대표되는 ‘인터넷 전문은행’의 최대 경쟁력으로 시간과 장소에 제한이 없는 자유로운 이용(62.8%, 중복응답)을 첫 손에 꼽았다. 연령에 관계 없이 시간과 장소의 제약이 없다는 점(20대 65.6%, 30대 64%, 40대 60%, 50대 61.6%)을 가장 높게 평가하였으며, 특히 현재 케이뱅크 이용자(77.1%)의 의견이 두드러졌다. 또한 이용이 편리하고(51.6%), 신속한 업무처리가 가능하다(40.1%)고 평가하는 소비자들도 많았다. 이와 함께 낮은 수수료(34.2%)와 높은 금리(26.6%), 낮은 대출이자(21.1%), 간편한 대출(19.5%)에 대한 기대감도 어느 정도 존재하는 모습이었으나, 상대적으로 낮은 수준이었다. 전반적으로 인터넷 전문은행 출범 당시부터 강조되어 온 ‘높은 금리’와 ‘낮은 대출이자’에 대해 기대하기보다는 기존 인터넷뱅킹 및 모바일뱅킹의 연장선상에서 인터넷 전문은행을 바라보는 소비자들이 더 많은 것으로 보여진다. 실제 인터넷 전문은행 관련 인식평가 결과, 전체 응답자의 57.8%가 케이뱅크는 일반 시중은행의 인터넷뱅킹과 모바일뱅킹 서비스와 크게 다르지 않다고 바라보는 것이 이를 뒷받침한다. 이런 인식은 모든 연령대(20대 56%, 30대 60%, 40대 55.6%, 50대 59.6%)에서 비슷한 수준이었다.

- 향후 케이뱅크 이용의향(53.9%)은 높은 수준, ‘예금/적금 가입’ 및 ‘계좌이체’의 이용의향이 높은 편

→ 인터넷 전문은행을 이용해보고 싶은 의향은 비교적 높은 수준이었다. 소비자의 절반 이상(53.9%)이 케이뱅크를 이용해볼 의향이 있다는 의사를 밝힌 것으로, 이용의향이 없다는 소비자(14.8%)보다 훨씬 많았다. 상대적으로 남성(남성 59%, 여성 48.8%)과 30대 이상(20대 42.4%, 30대 57.6%, 40대 56.8%, 50대 58.8%) 소비자의 이용의향이 보다 높은 편이었다. 향후 이용해보고 싶은 인터넷 전문은행 서비스로는 예금/적금 가입(56.8%, 중복응답)과 계좌이체(47.9%), 계좌개설(41.9%), 체크카드(33.4%)를 주로 많이 꼽았다. 인터넷 전문은행의 강점으로 평가되어 온 소액 대출(24.5%)과 신용 대출(21.3%), 마이너스 통장(20.4%), 담보 대출(19.3%) 서비스의 이용의향은 상대적으로 적은 수준에 머물렀다. 반면 향후 이용의향이 없다고 밝힌 소비자들은 현재 이용하는 은행서비스로도 충분하며(49.3%, 중복응답), 이제 막 출범한 은행이라 신뢰가 가지 않는다(43.9%)는 의견을 많이 가지고 있었다. 이와 함께 시중은행의 인터넷뱅킹 및 모바일뱅킹과 크게 다르지 않고(26.4%), 오프라인 영업점이 없어서 불안하다(26.4%)는 이유로 이용할 의사가 없다는 소비자가 많은 것도 눈여겨볼 부분이었다.

- 소비자 77.7% “케이뱅크와 같은 인터넷 전문은행이 앞으로 더 많이 생길 것이다”

→ 케이뱅크의 향후 전망도 대체로 밝게 전망되고 있었다. 소비자의 77.7%가 케이뱅크와 같은 인터넷 전문은행이 앞으로 더 많이 생길 것이라고 예상하였으며, 앞으로 케이뱅크를 이용하는 사람들이 더 많아질 것이라는 의견에도 10명 중 7명 정도(66.8%)가 공감한 것이다. 대체로 연령이 높을수록 인터넷 전문은행이 더욱 많아지고(20대 74.4%, 30대 74.4%, 40대 81.6%, 50대 80.4%), 이용자도 많아질 것(20대 56.4%, 30대 61.2%, 40대 72.4%, 50대 77.2%)이라는 예상을 많이 하는 특징을 보였다. 한편 영업점 없이 온라인상에서만 운영되는 은행이다 보니 개인정보유출 및 해킹에 대한 우려도 적지 않은 모습이었다. 10명 중 6명(58.6%)이 왠지 개인정보유출이나 해킹의 위험이 일반 시중은행보다 더 클 것 같다는 의견을 드러낸 것이다. 일자리를 둘러싼 의견은 다소 엇갈렸다. 케이뱅크와 같은 인터넷 전문은행이 활성화된다면 은행에서 근무하는 많은 사람들이 일자리를 잃을 수 있다(65.3%)는 인식이 강했지만, IT/핀테크 분야의 새로운 일자리 창출효과가 있다는 기대감(동의 49.6%, 비동의 21.2%)도 높은 것으로 나타난 것이다.

본 조사는 특정 기업의 의뢰 없이 엠브레인의 컨텐츠사업부(트렌드모니터)의 자체 기획 및 자체 비용으로 진행되었습니다.

.png)