목차

I. Research Overview

1) 조사 설계

2) 응답자 특성

II. Research Summary

III. Research Finding

1. 드러그 스토어 주이용 연령대 및 경쟁 유통채널

2. 타 유통채널 대비 드러그 스토어의 장점

3. 타 유통채널 대비 드러그 스토어의 단점

4. 드러그 스토어 방문 경험과 방문 매장

5. 드러그 스토어 방문 패턴 및 주방문 매장

6. 드러그 스토어 방문 목적 및 이유

7. 드러그 스토어 방문 빈도 및 방문 시간

8. 드러그 스토어 이용 빈도 변화 및 이용 감소 유통 채널

9. 드러그 스토어 제품 실제 구매 경험

10. 드러그 스토어 이용 만족도

11. 드러그 스토어 향후 이용 의향

12. 드러그 스토어 관련 전반적 인식 평가

1) 드러그 스토어에서만 판매하는 제품이 있다

2) 드러그 스토어는 다른 유통채널과 차별화되는 유통채널이다

3) 드러그 스토어에서 판매하는 제품은 다른 유통채널의 제품과 차별화된다

4) 드러그 스토어는 온라인 쇼핑몰에는 없는 제품이 많다

5) 드러그 스토어는 현대인들에게 꼭 필요한 유통채널이다

6) 드러그 스토어는 다소 비싸도 편하게 구입할 수 있어서 좋다

7) 드러그 스토어 성장에는 미용/뷰티 제품에 대한 관심이 증가한 것과 관련이 있다

8) 드러그 스토어 성장에는 건강/헬스 제품에 대한 관심이 증가한 것과 관련이 있다

9) 향후 드러그 스토어는 더 많이 생겨날 것 같다

10) 향후 드러그 스토어를 찾는 소비자들이 많아질 것 같다

11) 향후 드러그 스토어의 주목도는 편의점 만큼이나 높아질 것이다

12) 향후 드러그 스토어가 많은 유통점들을 대체하게 될 것이다

성장의 날개 단 ‘드러그스토어’에서 ‘헬스&뷰티’ 제품 이용하고, ‘쇼핑의 재미’도 좇는 소비자들

10명 중 8명이 ‘드러그스토어’ 방문 경험, 여성 및 20~30대가 주 소비층

‘드러그스토어’ 이용 목적은 ‘제품 구입’뿐 아니라, 제품 구경 및 샘플 사용에도 맞춰져 있어

전체 63.1% “드러그스토어는 현대인들에게 꼭 필요한 유통채널이다”

다른 유통채널과 비교한 드러그스토어의 장점으로 ‘구경하는 재미’를 많이 꼽아

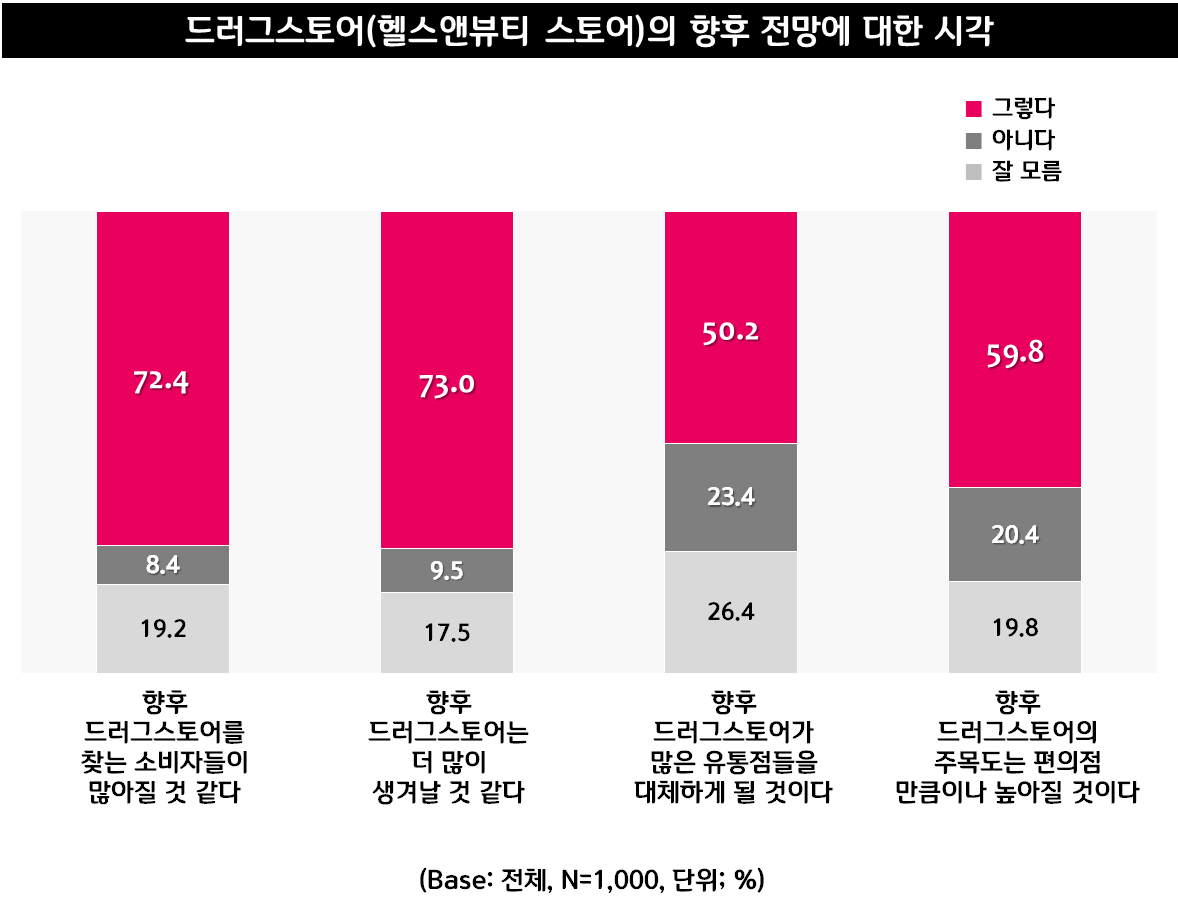

전체 72.4%가 “향후 드러그스토어 찾는 소비자 많아질 것”이라고 바라봐

10명 중 6명은 “드러그스토어의 주목도가 편의점만큼이나 높아질 것”이라는 시각도

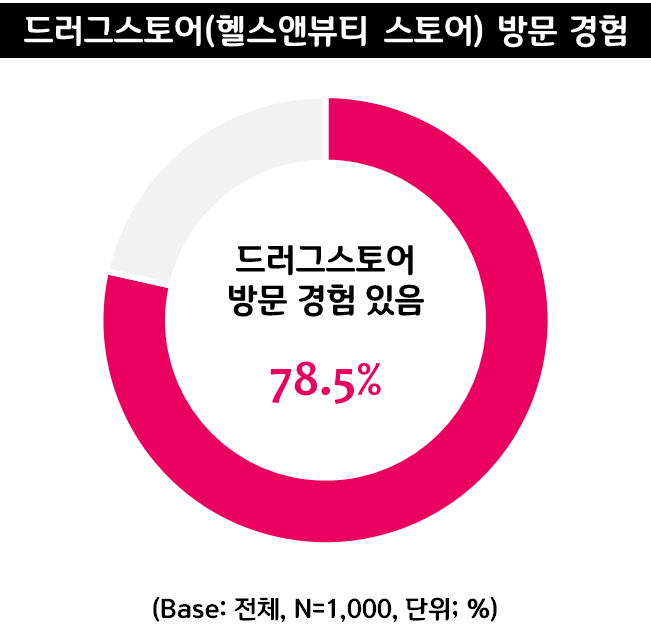

- 소비자 10명 중 8명이 ‘드러그스토어(헬스앤뷰티 스토어)’ 방문 경험, 여성과 20~30대가 주 소비층

→ 시장조사전문기업 엠브레인 트렌드모니터(trendmonitor.co.kr)가 전국 만 19세~59세 성인남녀 1,000명을 대상으로 ‘드러그스토어(헬스앤뷰티 스토어)’ 관련 설문조사를 실시한 결과, 소비자 10명 중 8명(78.5%)이 드러그스토어에 방문한 경험이 있을 만큼 드러그스토어는 오늘날 경쟁력 있는 유통채널로 자리매김하고 있는 것으로 조사되었다. 특히 드러그스토어는 남성(68.4%)보다는 여성(88.6%), 그리고 젊은 세대(20대 91.6%, 30대 88.8%, 40대 72.8%, 50대 60.8%)가 많이 이용하는 유통채널이었다. 소비자들이 가장 많이 방문해 본 드러그스토어 브랜드는 현재 점포수가 가장 많은 올리브영(98.2%, 중복응답)이었으며, 후발주자인 GS왓슨스(69.3%)와 롭스(45.7%)의 방문경험도 비교적 많은 편이었다. 드러그스토어를 방문할 때는 보통 특정한 브랜드 매장을 찾아가기(38%)보다는 브랜드에 관계 없이 근처에 있는 아무 매장이나 방문하는(62%) 경우가 보다 일반적이었다. 다만 특정 브랜드를 찾는 성향은 평소 드러그스토어를 많이 찾아가는 여성(남성 33.6%, 여성 41.3%) 및 젊은 층(20대 42.4%, 30대 42.8%, 40대 28.6%, 50대 35.5%)이 강하다는 점은 눈 여겨볼 부분이다. 특정한 브랜드의 드러그스토어를 찾는 소비자들은 대부분 올리브영(91.6%)을 많이 선호하는 모습이었다.

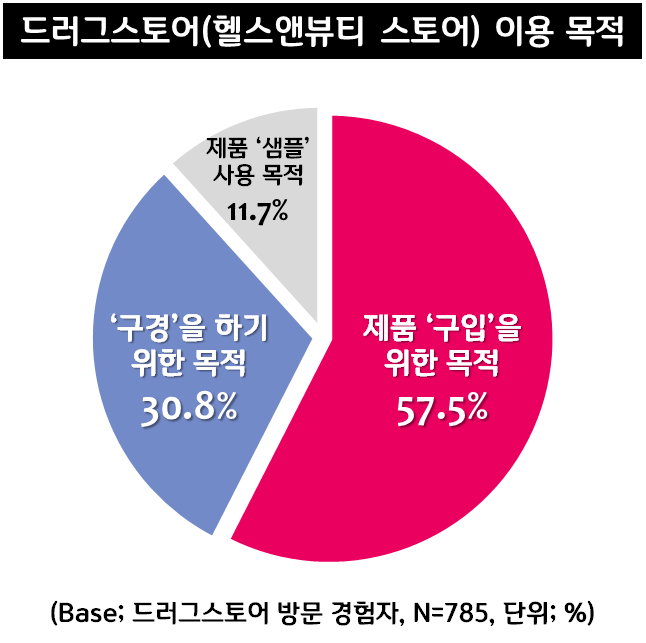

- 드러그스토어를 이용하는 목적은 ‘제품 구입’(57.5%)에만 국한되지 않고, 제품 구경(30.8%) 및 샘플 사용(11.7%)에도 맞춰져 있어

→ 드러그스토어 방문경험자를 대상으로 이용행태를 살펴본 결과, 소비자들은 단순히 제품을 구매하기 위해서만 드러그스토어를 찾지는 않는다는 것을 알 수 있었다. 물론 제품을 구입하기 위한 목적으로 방문하는 비중(57.5%)이 가장 높았으나, 제품을 구경하고(30.8%), 샘플을 사용 및 체험해보려는(11.7%) 목적으로 드러그스토어를 찾는 소비자들도 적지 않았던 것이다. 제품을 구입하기 위해 드러그스토어를 방문하는 비중은 중장년층(20대 51.9%, 30대 55.2%, 40대 61.2%, 50대 64.8%)이 높은 반면, 젊은 층의 경우에는 제품을 구경하고(20대 34.5%, 30대 32.5%, 40대 27.5%, 50대 26.9%), 체험 및 사용하려는(20대 13.6%, 30대 12.3%, 40대 11.3%, 50대 8.3%) 목적으로도 드러그스토어를 찾는 경향이 두드러졌다. 드러그스토어의 방문 빈도는 월 2~3회(32.5%)가 가장 많았으나, 주 1회(16.7%) 내지 2~3회(9.2%) 정도 꾸준히 찾는 소비자들도 많은 편이었다. 방문하는 시간대를 살펴보면, 오후 5시부터 8시까지의 저녁시간(85.5%, 중복응답)에 가장 많이 찾았으며, 그 다음으로는 오후 시간(PM 1:30~5:00, 57.8%), 점심시간(AM 11:30~PM 01:30, 46.2%), 야간시간(PM 08:00~11:00, 41.4%) 순이었다.

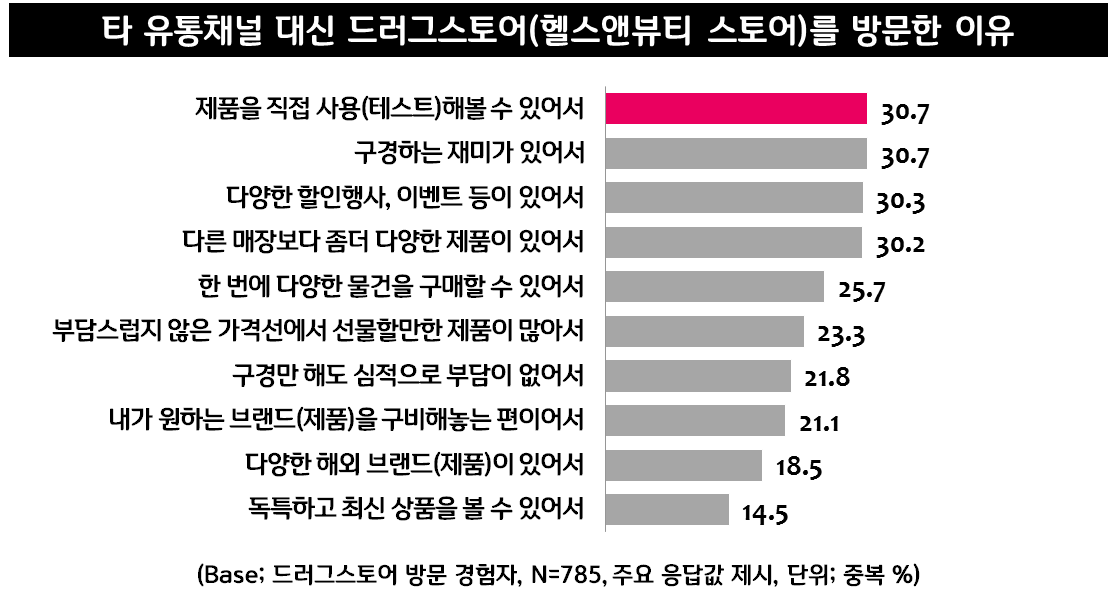

- 다른 유통채널 대신에 드러그스토어를 찾은 중요한 이유는 ‘제품의 직접 사용’과 ‘구경하는 재미’ 때문

→ 소비자들로 하여금 다른 유통 채널이 아니라 드러그스토어를 찾게끔 만드는 중요한 요인 역시 제품을 직접 사용해볼 수 있고(30.7%, 중복응답), 구경하는 재미를 느낄 수 있다(30.7%)는 점에서 찾을 수 있었다. 드러그스토어가 단순히 제품을 구입하는 장소에만 국한되는 것이 아니라 제품의 체험 및 경험을 통해 재미도 느낄 수 있는 공간으로써 소비자에게 각인되고 있다는 것을 보여준다. 역시 여성과 젊은 층이 제품을 직접 사용해볼 수 있고(여성 34.3%, 20대 35.4%, 30대 33.3%), 구경하는 재미가 있다(여성 35.4%, 20대 38.4%, 30대 30.2%)는 이유로 다른 유통채널 대신 드러그스토어를 이용하는 경우가 많은 모습이었다. 또한 다양한 할인행사 및 이벤트가 있고(30.3%), 다른 매장에 비해 좀 더 다양한 제품이 있다(30.2%)는 점도 소비자들에게 큰 매력으로 느껴지는 듯했다. 그밖에 한 번에 다양한 물건을 구매할 수 있고(25.7%), 부담스럽지 않은 가격 선에서 선물을 할만한 제품이 많으며(23.3%), 제품을 구입하지 않고 구경만 하더라도 심리적 부담이 없어서(21.8%) 다른 유통채널이 아닌 드러그스토어를 찾는다는 소비자들도 적지 않았다.

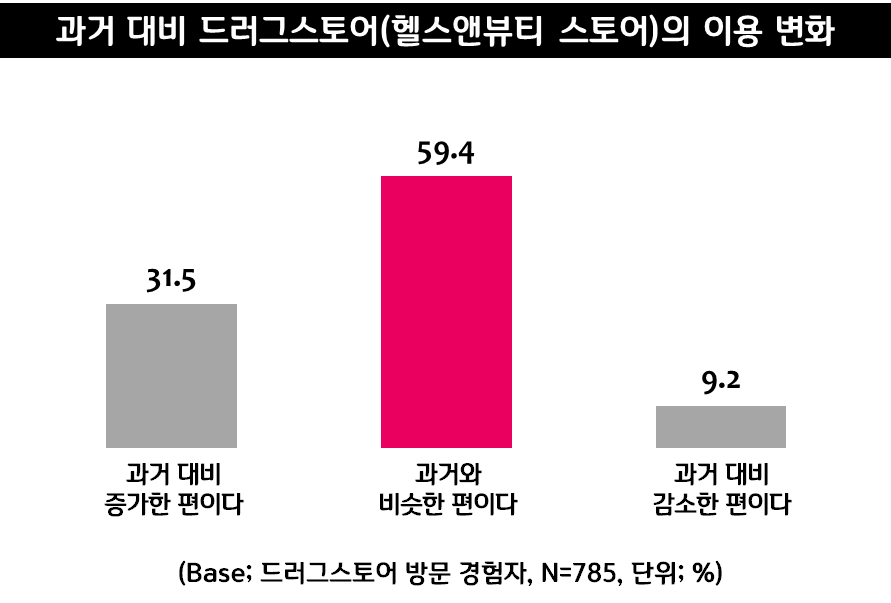

- 드러그스토어 이용은 예전보다 증가한 것으로 나타나, 과거보다 이용 증가했다 31.5% >감소했다 9.2%

→ 과거와 비교했을 때 드러그스토어의 이용은 확연하게 증가한 것으로 나타났다. 전체적으로는 드러그스토어를 방문하는 비중이 예전과 비슷하다는 의견(59.4%)이 가장 많았으나, 드러그스토어의 이용이 과거보다 줄어들었다는 소비자(9.2%)보다는 증가했다는 소비자(31.5%)가 훨씬 높은 비중을 차지한 것이다. 예전보다 드러그스토어를 특히 많이 찾고 있는 소비자는 여성(남성 26%, 여성 35.7%)과 20대(20대 38%, 30대 27.9%, 40대 29.1%, 50대 29.6%)였다. 드러그스토어의 방문이 증가하면서 상대적으로 이용이 줄어든 유통채널로는 화장품 전문매장(58.3%, 중복응답)과 저가형 로드샵 브랜드(43.7%)를 주로 많이 꼽았다. 국내에서는 드러그스토어가 화장품을 많이 취급하는 ‘뷰티’ 전문 매장으로 소비자들에게 자리매김하고 있다는 것을 보여준다. 또한 약국(19%)과 편의점(18.6%), 백화점(15%)도 드러그스토어의 이용이 증가하면서 덜 찾게 되는 유통채널들로 꼽혔다.

- 방문자 대부분이 제품 구입 경험, 주로 과자 및 화장품 종류 많이 구입, 제품 구입 관련한 전반적인 만족도(71.3%)는 높은 수준

→ 드러그스토어를 방문해본 소비자들은 대부분(96.2%) 매장에서 제품을 구입한 경험도 가지고 있었다. 드러그스토어에서 가장 많이 구입한 제품은 의외로 과자/스낵(52.6%, 중복응답)이었다. 드러그스토어가 건강/헬스제품과 미용/뷰티제품에만 특화된 것이 아니라 다양한 간식거리를 구입할 수 있는 편의점과 같은 역할도 하고 있다는 것을 알 수 있다. 물론 핸드크림(50.6%)과 클렌징폼(44.4%), 스킨/토너(41.9%), 시트팩(37.5%) 등 화장품이나 뷰티 관련 제품의 구입도 많이 이뤄지고 있었다. 그밖에 초콜릿/캔디/껌(37%), 면봉/화장솜(35.5%), 바디클렌저(33.1%), 로션(31.3%) 등이 드러그스토어에서 소비자들이 많이 구입하는 제품들로 꼽혔으며, 대부분의 제품들은 남성보다는 여성의 구입경험이 많은 특징이 두드러졌다. 드러그스토어에서 제품을 구입해 본 경험에 대한 만족도는 대체로 높은 편이었다. 구매경험자가 10명 중 7명(71.3%)이 전반적으로 만족스러웠다고 응답한 것이다. 다만 세부항목별로는 만족도에 다소 차이도 존재했다. 제품의 품질(71.9%)과 매장 서비스(66.9%)에 대한 만족도가 상당히 높았으며, 제품의 독특함 및 차별성에 대해서도 만족하는 소비자가 절반 이상(52.7%)이었다. 그에 비해 가격 측면에 대한 만족도(44.5%)는 그리 높다고는 볼 수 없었다. 드러그스토어를 많이 이용하는 젊은 층(20대 38.7%, 30대 40.8%, 40대 52.9%, 50대 48.9%)의 가격 만족도가 낮다는 점은 우려요인이라고도 볼 수 있을 것이다.

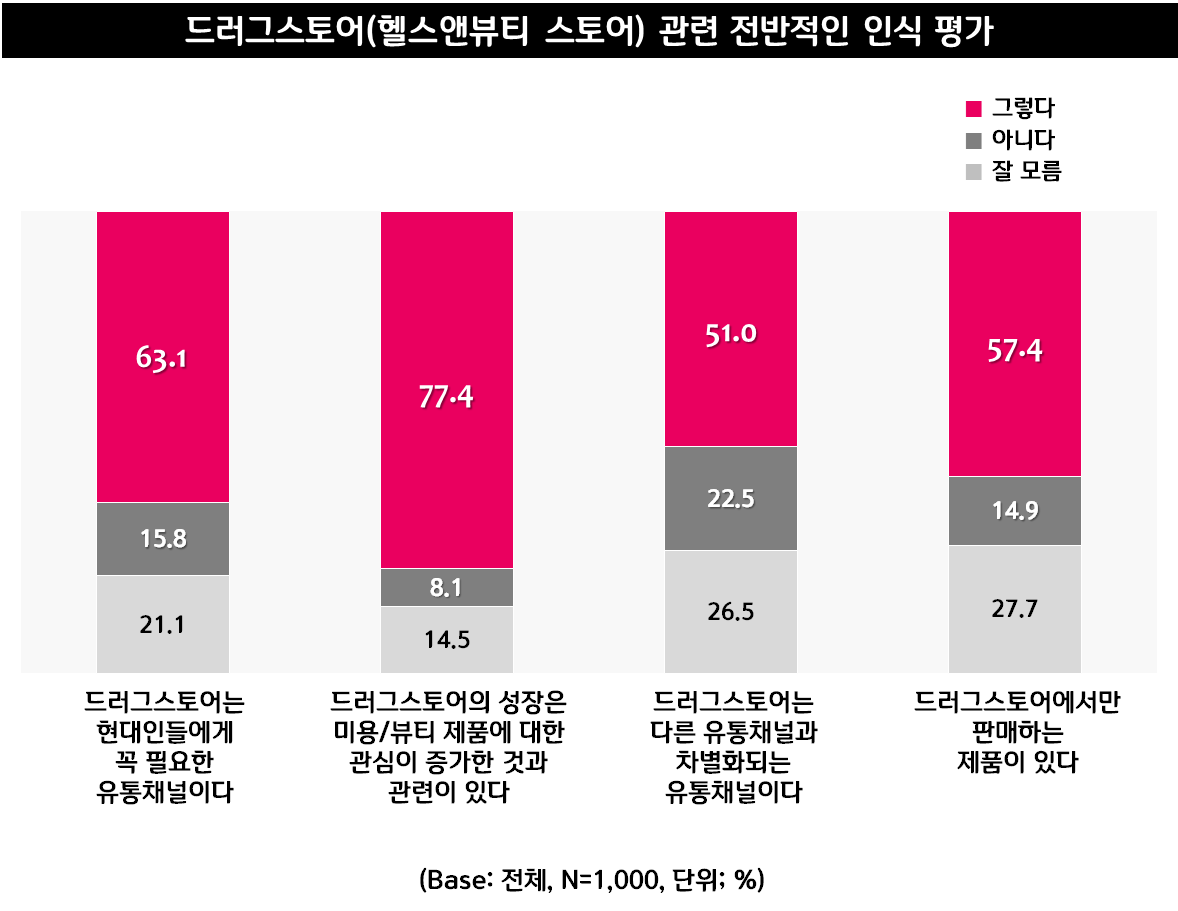

- 전체 63.1%가 “드러그스토어는 현대인들에게 꼭 필요한 유통채널이다”, 여성 및 젊은 층, 기존 이용자가 많이 공감해

→ 드러그스토어에 대한 평가는 대체로 긍정적인 것으로 조사되었다. 전반적인 인식을 살펴본 결과, 전체 응답자의 63.1%가 드러그스토어는 현대인들에게 꼭 필요한 유통채널이라는데 공감하는 것으로 나타난 것이다. 특히 젊은 층일수록 드러그스토어를 매우 중요하게 생각하는(20대 70.8%, 30대 66.8%, 40대 63.2%, 50대 51.6%) 경향이 뚜렷했다. 이런 태도는 ‘편의점’을 바라보는 시각과도 유사한 것으로, 드러그스토어의 향후 전망을 긍정적으로 바라보게끔 만든다. 또한 여성(남성 55%, 여성 71.2%)과 기존 이용자(방문경험 있음 70.6%, 없음 35.8%)들이 드러그스토어가 꼭 필요하다는데 많이 동의했다. 드러그스토어의 가파른 성장은 아름다움과 건강을 추구하는 현대인들의 태도와 관련이 있어 보였다. 전체 77.4%가 드러그스토어 성장에는 미용/뷰티 제품에 대한 관심이 증가한 것과 관련이 있다고 바라봤으며, 건강/헬스 제품에 대한 관심이 증가한 것과 관련이 있다는 의견도 절반 이상(55.3%)에 달했다. 다른 한편으로 드러그스토어가 다른 유통채널과 차별화된다고 바라보는 시각도 적지 않은 모습이었다. 소비자 2명 중 1명(51%)이 드러그스토어가 다른 유통채널과 차별화되는 것 같다는 생각을 드러낸 것으로, 20대(54.8%)와 여성(56.6%)이 보다 많이 공감했다. 10명 중 6명(57.4%)은 드러그스토어에서만 판매하는 제품이 있다고도 바라봤는데, 실제 방문을 해본 소비자들의 이런 시각(방문경험 있음 64.2%, 없음 32.6%)이 훨씬 강했다. 다만 드러그스토어에 온라인 쇼핑몰에는 없는 제품이 많다는 인식(22.7%)은 적은 편이었다.

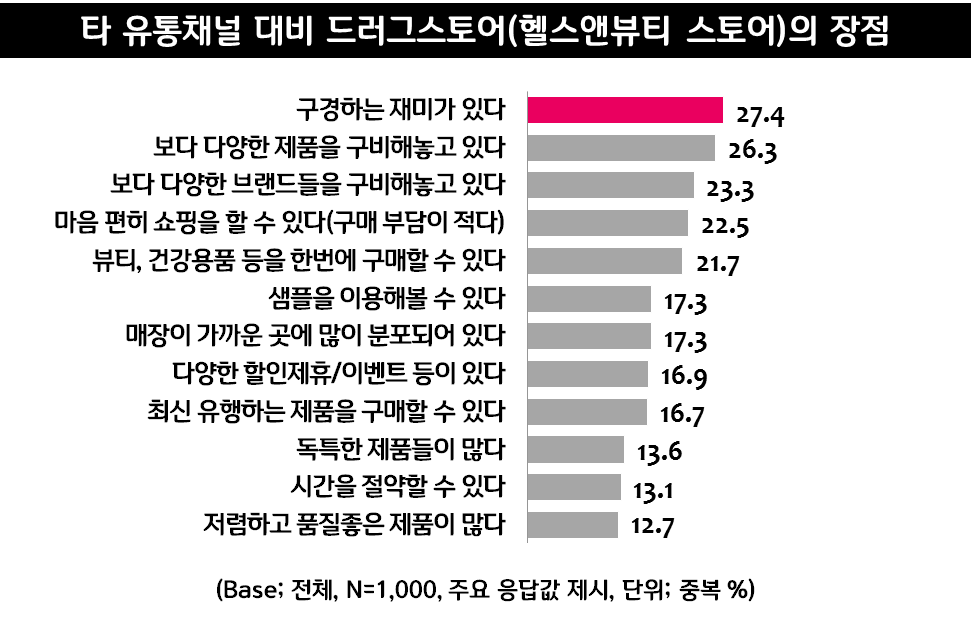

- 다른 유통채널 대비 드러그스토어의 최대 장점으로는 ‘구경하는 재미’를 가장 많이 꼽아

→ 다른 유통채널과 비교했을 때 드러그스토어의 최대 장점으로는 구경하는 재미(27.4%, 중복응답)를 꼽는 소비자들이 가장 많았다. 앞서 실제 이용경험자의 경험에서도 살펴봤듯이 제품을 체험하면서, 마음껏 구경할 수 있는 분위기가 조성되어 있다는 점이 드러그스토어의 장점으로 높게 평가되고 있는 것으로 보인다. 구매에 대한 부담감이 적어서 마음 편히 쇼핑할 수 있다(22.5%)는 의견이 많은 것도 비슷한 맥락에서 살펴볼 수 있다. 기존에 드러그스토어를 이용해본 적이 있는 소비자가 구경하는 재미가 있고(방문경험 있음 28.2%, 없음 24.7%), 마음 편히 쇼핑할 수 있다(방문경험 있음 24.2%, 없음 16.3%)는 점을 드러그스토어의 장점으로 더욱 많이 인식하고 있는 모습이었다. 이와 함께 보다 다양한 브랜드(23.3%)의 다양한 제품(26.3%)이 매장에 구비되어 있고, 뷰티제품 및 건강용품 등을 한 번에 구입할 수 있다(21.7%)는 것도 다른 유통채널에 비해 드러그스토어가 가진 장점으로 평가되었다.

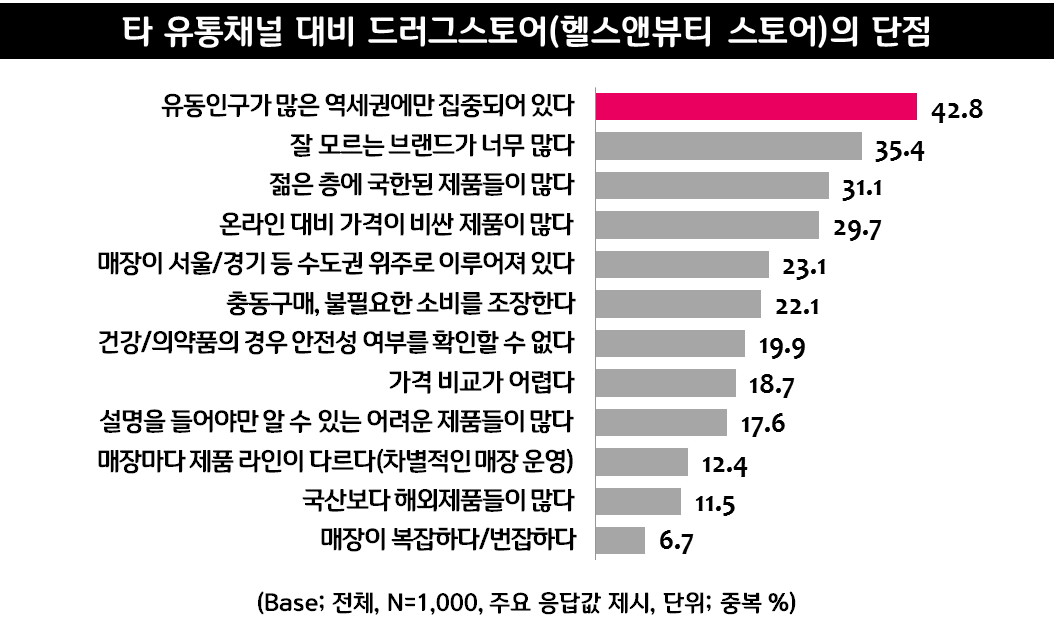

- 반면 유동인구가 많은 역세권에 주로 집중되어 있고, 잘 모르는 브랜드가 많다는 것은 떨어지는 경쟁력으로 평가돼

→ 반면 기존 유통채널에 비해 경쟁력이 떨어지는 부분으로는 유동인구가 많은 역세권에만 집중되어 있는 것 같다(42.8%, 중복응답)는 점을 지적하는 소비자들이 가장 많았다. 아무래도 도심지역을 중심으로 매장이 분포되어 있다 보니 오히려 드러그스토어의 접근성이 낮다고 생각하는 시각도 적지 않은 것으로 보인다. 이와 더불어 잘 모르는 브랜드가 너무 많고(35.4%), 젊은 세대에 국한된 제품들이 많으며(31.1%), 온라인보다 가격이 비싼 제품이 많다(29.7%)는 의견도 상당했다. 특히 젊은 층 위주의 제품이 많다는 평가는 연령이 높을수록(20대 18.8%, 30대 28%, 40대 34.4%, 50대 43.2%) 많이 찾아볼 수 있었다. 그밖에 매장이 서울 및 경기 등 수도권을 위주로만 많은 것 같고(23.1%), 충동구매나 불필요한 소비를 조장한다(22.1%)는 의견이 뒤를 이었다. 한편 드러그스토어의 경쟁 채널로는 저가형 로드샵 브랜드(59.4%, 중복응답)을 꼽는 소비자들이 가장 많았다. 이와 함께 화장품 전문매장(47.1%)도 많이 꼽아, 드러그스토어의 성격을 화장품을 취급하는 뷰티 관련 매장으로 바라보는 소비자들이 많다는 것을 재차 확인할 수 있었다. 다만 인터넷/모바일 쇼핑몰(49.2%)과 편의점(34%), 대형할인마트(32.6%)가 드러그스토어의 경쟁 상대라는 의견도 많은 편으로, 드러그스토어가 다양한 종류의 제품을 취급하는 유통채널로 인식되고 있다는 해석을 가능케 한다.

- 전체 72.4% “향후 드러그스토어 찾는 소비자 많아질 것”, 59.8%는 “향후 드러그스토어의 주목도가 편의점만큼이나 높아질 것”

→ 소비자들은 대부분 드러그스토어의 미래를 긍정적으로 바라보는 것으로 나타났다. 전체 응답자의 72.4%가 향후 드러그스토어를 찾는 소비자들이 많아질 것 같다는데 동의했으며, 드러그스토어가 더 많이 생겨날 것 같다는 시각을 가진 소비자도 73%에 달했다. 실제 드러그스토어의 (재)이용의향을 묻는 질문에도 전체 응답자의 63.5%가 향후 이용할 의향이 있다는 것을 분명하게 드러냈다. 반면 이용의향이 전혀 없다고 밝힌 소비자는 단 5.1%에 그쳐, 많은 소비자들이 드러그스토어의 이용을 염두에 두고 있다는 것을 확인할 수 있었다. 드러그스토어 이용의향은 여성(남성 54.6%, 여성 72.4%)과 젊은 세대(20대 74%, 30대 68.8%, 40대 58.8%, 50대 52.4%), 그리고 기존 방문경험자(방문경험 있음 74.3%, 없음 24.2%)가 많이 가지고 있었다. 향후 드러그스토어가 상당한 경쟁력을 갖춘 유통채널로 그 입지를 다져나갈 것이라는 예상도 쉽게 찾아볼 수 있었다. 절반 가량(50.2%)이 향후 드러그스토어가 많은 유통점들을 대체하게 될 것이라는 의견을 내세운 것이다. 또한 10명 중 6명(59.8%)이 향후 드러그스토어의 주목도가 편의점만큼이나 높아질 것이라고 생각할 만큼 드러그스토어의 경쟁력을 높게 평가하는 소비자들이 많았다. 드러그스토어가 편의점처럼 주목 받는 유통채널이 될 것 이라는 의견은 모든 연령대(20대 62.8%, 30대 57.2%, 40대 57.6%, 50대 61.6%)에서 비슷했다.

본 조사는 특정 기업의 의뢰 없이 엠브레인의 컨텐츠사업부(트렌드모니터)의 자체 기획 및 자체 비용으로 진행되었습니다.

.png)

.png)